![[미중경제전쟁과 한국의 선택 시리즈] ⑦ 미-중 기술패권 경쟁에 따른 미국과 유럽연합의 경제안보 정책](/data/bbs/kor_workingpaper/20240319164043119500219.png)

Editor's Note

이효영 국립외교원 교수는 미국과 유럽연합이 `디리스킹(de-risking)’ 전략 기조로 대(對)중국 무역적자 해소에 나섰다고 설명합니다. 미국과 유럽의 경제안보 전략은 자국 기업의 이익과 충돌되는 수출입 규제 조치를 완화하고, 산업 보조금 정책과 보조금 규제 완화 등의 정책을 도입한다는 점에서 유사하나, 미국이 역외 기업에 대한 차별적 조치에 역점을 두고 있는 것과 달리, 유럽은 지속가능성(sustainability) 기조를 중심으로 경제 인프라 보호에 초점을 두는 차이가 있다고 분석합니다.

I. 미국의 경제안보 정책과 조치

미국 바이든 행정부가 추진하고 있는 다양한 경제안보 관련 정책은 크게 공급망 재편 정책, 산업 보조금 정책과 수출 통제 정책으로 구분해 볼 수 있다. 기존에는 미국의 대(對)중국 무역적자 해소를 위한 수입규제 조치와 특정한 중국 통신장비 기업으로의 기술 유출을 막기 위한 수출통제 및 외국인투자 규제 조치 등 일방주의적인 성격의 정책수단이 주로 활용되었다고 할 수 있다. 또한 미국의 제조업 일자리를 수호하겠다는 국내정치적 목적을 대내외적으로 천명하며 매우 노골적인 보호무역주의적인 조치를 도입해왔다. 반면, 바이든 행정부 하에서는 글로벌 경제통상 및 군사안보 분야에서의 미국의 패권적 지위를 위협하고 있는 경쟁국에 대응하기 위한 보다 근본적인 문제해결 방식을 추구하고 있다. 미국의 높은 대중국 수입의존도, 글로벌 공급망의 구조적 취약성, 중국의 첨단기술 및 전략산업 분야에서의 경제적 영향력 등 당면 문제를 해결하기 위해서는 근본적으로 미국의 국가핵심산업 분야에서의 글로벌 경쟁력 회복 및 제고, 즉 경제안보의 강화가 필요하게 된 것이다.

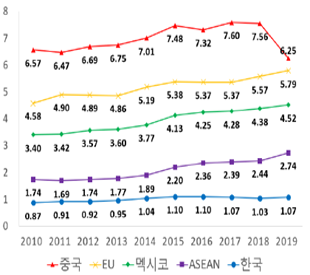

실제로 주요국에 대한 미국의 제조업 수입의존도를 비교해보면 미국의 중국에 대한 수입의존도가 가장 높은 것으로 나타난다(아래 <그림 1> 참조). 특히 코로나19 팬데믹을 계기로 필수의약품 및 장비의 안정적 공급 등 보건안보 측면에서도 중국에 대한 공급망 의존도가 문제로 드러났다. 반도체 분야에서의 글로벌 공급망의 경우, 반도체 생산공정 전반에 투입되는 소재와 재료의 다양성으로 인해 구조적인 공급의 취약성 문제가 있으며, 특히 아시아 지역에 대한 반도체 생산 및 재료 공급의 의존도 집중으로 인하여 자연재해 등 자연발생적인 위기 뿐 아니라 지정학적 요인에 의한 인위적인 규제로 인한 공급망 위기에 모두 취약한 것으로 드러난다.

<그림 1> 미국의 대중국 제조업 공급망 의존도(단위: %)

출처: 한국무역협회 2020

1. 재료의 공급망 재편 정책

미국의 공급망 재편 정책은 바이든 대통령의 취임 직후 2021년 2월 24일 서명한 ‘공급망 안정화 행정명령(Executive Order 14107)’을 통해 공식적으로 추진되기 시작하였다. 반도체 제조 및 패키징, 고성능 배터리(이차전지), 전략적 광물자원 및 의약품·의약재료 등 4개 핵심품목에 대한 공급망 현황 검토 및 공급망 리스크 식별, 대응방안 및 정책권고 제시 등을 주문하였다. 대표적으로 반도체 공급망 관련하여 가장 큰 리스크 요인으로 지목된 것은 반도체 공급 및 소비 분야 모두에서의 중국에 대한 높은 의존도 문제였다. 특히 반도체 생산공정 전반에 투입되는 소재와 부품의 다양성으로 인하여 공급망 교란이 생기게 될 경우 이에 대한 반도체 공급의 취약성과 중국 뿐 아니라 한국, 대만, 일본 등 아시아 지역에 대한 집중된 의존으로 인한 반도체 생산의 취약성에 노출되어 있었다. 또한 미국의 반도체 제조장비 및 EDA(Electronic Design Automation) 공급업체들은 최대 반도체 소비시장인 중국에 이미 구축되어 있는 반도체 생산 생태계로부터 벗어나기 힘든 현실로 미국 정부의 중국 견제조치로 인하여 미국 기업들이 중국으로부터 부정적 영향을 받을 수 있는 상황이었다. 또한 중국 기업과의 합작투자 등을 통해 반도체 기술 이전이 이루어지고 있었으며 이를 통해 중국의 반도체 산업 육성에 큰 도움을 주게 된 것으로 평가하고 있다. 이와 더불어 군사적 무기 및 국방 시스템에 사용되고 있는 구형 반도체와 같은 경우 민간기업 입장에서는 수익성이 부족하여 투자 중단 등으로 인하여 지속적인 생산이 이루어지지 못하여 공급 부족 문제가 초래되었으며, 첨단 반도체 생산을 위한 투자 결정도 민간기업의 수익성 판단기준에 따라 이루어져 미국내 공급 부족 및 생산역량의 부재를 초래하게 된 것으로 진단하고 있다.

반도체 분야에서의 공급망 안정성을 강화하기 위한 대응방안으로서 미국 상무부는 궁극적으로 정부의 보조금 지원 확대 및 국내외 기업에 의한 민간 투자의 증진을 통한 미국 반도체 제조산업의 역량 강화를 권고하고 있다. 특히 ‘반도체 과학법(CHIPS and Science Act)’의 이행을 위한 재정적 지원을 확보하여 반도체 생산공정 전반의 미국내 구축을 통해 생산시설 확충, 새로운 공정 및 장비 개발을 위한 R&D 지원, 반도체 주력사용 산업에 대한 투자를 통한 반도체 수요 확대 및 민간 투자 유도를 주문하고 있다. 또한 반도체 관련 스타트업 및 중소기업에 대한 지원, 반도체 산업인력의 확보를 위한 고숙련 기술훈련 지원, 동맹국 및 우방국의 미국내 파운드리 및 소재의 생산시설 투자 유도 등 공급망 협력도 제안하고 있다. 이외에도 첨단 반도체 기술의 유출 방지를 위하여 우려대상국에 대한 수출통제 조치의 효과 증진 및 이를 위한 다자적 수출통제 조치의 부과를 제안하였으며, 국가안보 관련 공급망 안정성 강화를 위한 외국인투자 심사 규제를 지속적으로 도입할 것을 주문하고 있다.

결국 미국의 공급망 안정성 강화를 위한 정책은 주요 전략산업의 제조 역량 및 경쟁력 강화를 위한 산업 보조금 정책으로 연계된다. 국내 반도체 산업의 경쟁력 제고를 위해 직접적인 보조금 공여 뿐 아니라 세금면제, 대출지원 및 보증 등 다양한 재정 지원 정책을 추진하고 있다. 또한 외국 기업의 미국내 현지투자를 유도하면서 동시에 미국 제조업 산업과의 연계를 강화하기 위해 ‘미국산 제품 구매요건(Buy America)’ 제도를 적극 활용하여 국내 반도체 산업의 경쟁력 제고를 추구하고 있다.

2. 산업 보조금 정책

바이든 행정부의 대표적인 산업 보조금 정책인 ‘반도체과학법(CHIPS and Science Act)’과 ‘인플레이션 감축법(Inflation Reduction Act: IRA)’은 첨단기술 및 전략산업 분야인 반도체 및 전기차 산업의 대대적 육성을 위한 입법화 조치들이다. 2022년 8월 제정 및 시행된 반도체과학법은 미국의 핵심 미래기술 산업의 경쟁력 강화를 위해 총 2,800억 달러의 예산을 투입할 계획을 수립하고 있으며, 이 중 527억 달러는 반도체 제조역량 강화 및 연구개발(R&D) 지원에 책정되어 있다. 인플레이션 감축법도 2022년 8월 제정과 함께 즉시 발효되었으며, 총 7,730억 달러를 친환경경제로의 전환 및 인플레이션 감축 효과의 도모를 위해 투입할 계획이며 이 중 4,330억 달러는 친환경 에너지 산업 육성, 청정연료 자동차 산업 지원 및 기후변화 대응에 투입될 예정이다.

한편, 이들 산업 보조금은 다양한 규제 조치와 함께 도입되어 있어 미국의 핵심기술 유출 방지 및 우려대상국으로의 보조금 혜택 이전을 차단하고 있다. 반도체과학법은 대(對)중국 투자제한 요건인 ‘가드레일’ 조항을 삽입하여 보조금 수혜기업에 대하여 중국내 반도체 제조업의 확장을 위한 중대한 거래에 대하여 상한 기준을 두고 이를 위반하는 경우 보조금의 회수를 규정하고 있다. 특히 중국내 첨단 반도체 제조를 위한 신규시설 건립 시 기존 생산능력의 5% 이상을 초과할 수 없으며 10년간 10만 달러 이상의 투자를 금지하고 있다. 또한 기존 생산시설을 통한 전통(구형) 반도체를 생산하는 경우에는 기존 생산능력의 10% 이상을 증대할 수 없으며 중국기업과의 공동 R&D 및 기술 라이센싱도 금지하고 있다. 인플레이션 감축법(IRA)은 전기차를 신규 구입하는 소비자에 대한 세액공제 형태의 보조금을 주고 있는데, 전기차의 10% 정도 비중을 차지하는 7,500 달러의 보조금 지급의 조건으로 세 가지 요건의 충족을 요구하고 있다. 우선 전기차 및 전기차 배터리 생산을 위해 필요한 핵심광물의 채굴 및 가공이 일정 비율 이상 우려대상국(foreign entities of concern)에서 이루어질 경우 보조금 지급대상에서 제외되며, 우려대상국에서 생산 및 조립된 배터리 소재를 일정 비율 이상 사용할 경우에도 보조금을 받을 수 없다. 그러나 이 두 가지 요건을 충족한다 하더라도 완성된 전기차가 북미 지역(미국, 캐나다, 멕시코)에서 최종 조립되는 경우에 한정하여 보조금을 받을 수 있도록 원천적인 제한 규정을 두고 있다. 이와 같은 보조금 지원과 함께 적용되고 있는 엄격한 지급 요건은 결국 외국기업에 대한 불리한 적용을 가능하게 함으로서 매우 차별적인 조치로서 평가되고 있다. 또한 전기차 보조금의 지급요건으로서 적용되고 있는 ‘국내산 소재 구매요건’은 수입대체 보조금의 성격을 갖고 있어 국제통상법적으로 쟁점이 될 수 있는 것으로도 평가되고 있다.

3. 수출 통제 정책

미국 정부는 우려대상국에 대한 미국산 첨단기술의 유출 차단을 위하여 2022년 10월 ‘수출관리규정(Export Administration Regulation: EAR)’을 개정하여 반도체 장비에 대한 대(對)중국 수출통제 강화 조치를 시행한 바 있다. 특히 중국에 대한 수출통제 대상 목록을 개정하여 고성능 컴퓨터 칩과 이를 포함하는 컴퓨터, 전자조립체 및 구성품, 소프트웨어와 기술, 반도체 제조와 관련된 특정 품목 및 이와 관련된 소프트웨어와 기술을 통제대상으로 신설하였다. 또한 기존의 ‘엔티티 리스트 해외직접생산품규칙(Entity List Foreign Direct Product Rule: FDPR)’을 확대하여 ‘고성능 컴퓨팅 FDPR’과 ‘슈퍼컴퓨터 FDPR’을 신설하여 이들 품목에 대한 수출허가 취득 요건을 부과하여 중국으로의 우회수출을 원천적으로 차단하고 있다. 이외에도 중국 내에 위치한 반도체 제조시설에서의 집적회로(IC) 개발 및 생산에 사용하는 최종용도(end-use)에 대하여 통제를 신설하고, 기업의 실태 조사시 외국정부의 협조가 부족하여 최종용도에 대한 확인이 적시에 완료되지 않을 경우 ‘엔티티 리스트(Entity List)’에 등재하도록 하여 우려거래자에 대한 관리를 강화하였다.

이에 앞서 미국 정부는 2018년 ‘수출통제개혁법(Export Control Reform Act: ECRA)’의 제정을 통해 수출통제 정책에 대한 행정부의 권한을 대폭 강화하고 수출통제 대상 기술과 품목을 확대 및 관리를 더욱 엄격화한 바 있다. 대통령에게 수출통제 관련 권한 일체를 영구적으로 위임하여 수출통제 정책에 대한 미국 행정부의 권한을 강화하고, ‘신흥·기반 기술(emerging and foundational technologies: EFT)’ 분야로 통제대상을 확대하고 수출허가를 더욱 엄격하게 운영하도록 하였다.

미국 정부는 자국의 국내법에서 명시하고 있는 수출통제 조치를 자국 기업 뿐 아니라 외국 기업에게도 적용하기 위하여 역외적용(extraterritoriality) 규정을 도입하고 있는데, 미국 수출관리규정(Export Administration Regulation: EAR)에 명시되어 있는 ‘해외직접생산품규칙(FDPR)’에 따라 외국산 제품이라도 미국의 기술, 소프트웨어, 장비 및 소재를 사용하거나 이러한 시설을 통해 생산한 경우 미국 당국의 수출허가를 받도록 하고 있다. 이와 같은 미국 수출통제 규정의 역외적용을 받게 되는 경우는 ▲국가안보 목적(National Security FDPR), ▲우주, 위성 관련 품목(9x515 FDPR), ▲국방무기 관련 품목(600 series FDPR), ▲중국 화웨이 대상(Entity List FDPR), ▲러시아, 벨라루스 대상(Russia/Belarus FDPR) 등 5가지 경우에 해당된다.

이외에도 미국 정부는 기존의 수출통제 법을 개정하면서 새로 도입하게 되는 수출통제 조치에 대한 다자적 적용(multilateral application)을 실질적으로 의무화하고 있다. 이는 수출통제의 효과를 제고하고 미국 기업에게 수출통제로 인한 상업적 피해가 일방적으로 집중되지 않도록 안전장치를 마련하기 위한 것으로 볼 수 있다. 특히 ‘수출통제개혁법(ECRA)’ 제1758조에 의하면 미국이 새로 도입하는 수출통제 조치를 3년 이내에 국제수출통제체제의 통제 목록으로 신규 도입하지 못하게 되는 경우 미국 기업에 대한 일방적인 수출통제 조치가 미국의 국가안보 목적에 부합하는지 여부에 대하여 결정하도록 규정하고 있다.

II. EU의 경제안보 정책과 조치

EU 집행위원회는 2023년 6월 ‘유럽 경제안보전략(European Economic Security Strategy)’을 공식적으로 발표하였는데, 이는 미국 등 주요국의 경제안보전략 추진에 대응하고 EU 전체 차원의 경제안보 위험요인에 대한 포괄적인 관리 및 대응 체계를 구축하기 위한 목적으로 추진되었다. 또한 올해 3월 ‘디리스킹(de-risking)’ 중심의 대(對)중국 정책기조의 방향을 발표한 이후 EU 차원의 대중국 정책 방향과 정책수단을 보다 구체적으로 제기한 것으로 평가되며, 향후 EU 회원국들 간 논의 과정을 거쳐 최종 입법화할 계획을 갖고 있다.

EU의 경제안보 전략은 EU가 앞서 표방했던 ‘개방적·전략적 자율성(Open Strategic Autonomy)’ 전략과 일맥상통하면서도 경제안보에 더욱 초점을 맞추어 오늘날의 지정학적 갈등과 기술발전의 가속화로 인한 리스크를 최소화하고, 이와 동시에 역내 지역에서의 경제적 개방성과 역동성을 최대한 유지할 수 있도록 역내 환경을 구축하는 것을 목적으로 하고 있다. 특히 특정국에 대한 높은 경제의존도를 축소하여 EU의 자율성을 강화하고 우방국과의 협력을 통해 위기의 발생시 빠르게 회복할 수 있는 탄력성(resilience)을 확보하고자 하고 있다. 또한 EU 단일시장으로서 기술과 혁신 능력 및 산업역량의 향상을 통한 역내 경쟁력의 제고를 목적으로 하고 있으며, 신뢰할 수 있는 우방국과의 협력을 통해 공통의 안보 문제에 공동으로 대응하고 이를 위해 기존의 무역협정 개선, 국제규범과 제도의 기능 강화, 지속가능한 개발에 대한 투자 증대를 추구하고 있다.

EU의 경제안보 전략은 역내 경제안보 위험요인(risk)을 사전에 파악 및 분석하고 이를 해소하기 위해 기존의 정책수단을 전략적으로 활용할 뿐 아니라 새로운 정책수단의 도입을 추구하고 있다. 특히 경제안보 위험요인을 크게 4가지 유형으로 분류하고 있는데, ▲에너지 안보 등 공급망 복원력 관련 위험, ▲핵심 인프라에 대한 물리적 위험 및 사이버 안보 관련 위험, ▲기술안보 및 기술유출 관련 위험, ▲경제적 의존성의 무기화 또는 경제적 강압 관련 위험 등이다. 또한 EU는 기본적으로 경제안보 리스크를 해결하기 위해 동원되는 정책적 수단은 목적에 비례하고 대상이 한정되어야 한다는 ‘비례성(proportionality)’과 ‘정밀성(precision)’의 원칙을 따르고 있다.

EU 집행위원회는 경제안보 전략을 추진하기 위한 3가지 우선순위로서 ▲촉진(promotion), ▲보호(protection), ▲협력(partnership)을 강조하고 있다. 우선 EU 단일시장 강화, 경제적 지원, 기술투자 및 산업기반 육성을 통해 EU의 경쟁력을 촉진하고자 하며, 특히 첨단반도체, 양자컴퓨팅, 생명공학, 탄소중립산업, 핵심원자재 등 전략적 분야에서의 기술연구 및 산업기반 육성을 목표로 하고 있다. 또한 경제적 의존성의 무기화 및 통상위협에 대한 대응조치, 역외보조금 규제, 외국인직접투자 심사, 이중용도 품목에 대한 수출통제 조치의 EU 차원의 통합 및 강화, 해외투자 규제의 도입 검토 등 EU 경제안보를 강화하고자 하고 있다. 이외에도 새로운 무역협정의 추진, 다양한 글로벌 파트너십 강화, 글로벌 규칙에 기반한 경제질서 및 다자기구의 강화 등 EU의 경제안보 강화를 위해 다양한 파트너국과 협력을 추진하고자 하고 있다.

1. 공급망 재편 정책

EU 경제안보 전략을 구성하고 있는 주요 입법화 작업도 공급망 재편 정책, 산업 보조금 정책 및 수출통제·투자규제 정책으로 구분해 볼 수 있다. 우선 공급망 재편 정책의 대표적인 입법 조치로서 ‘핵심원자재법(Critical Raw Minerals Act: CRMA)’을 꼽을 수 있으며, 이는 2023년 3월 EU 집행위원회가 핵심원자재에 대한 안전하고 지속가능한 EU의 접근성 보장을 위해 발표한 법안이다. 특히 EU는 러시아-우크라이나 전쟁에 따른 에너지 위기, 미-중 전략적 경쟁과 수출통제 조치의 확산에 따른 보호무역주의의 강화, 자원 민족주의 심화 등에 따른 공급망 위기의 심화 속에서 EU 역내에서의 핵심 원자재에 대한 공급 안정성의 강화 필요성에 따라 추진하고 있는 것이다.

핵심원자재법(CRMA)은 핵심 및 전략 원자재를 지정하고 2030년까지 원자재 가치사슬의 각 단계에서의 탄력성을 강화하여 EU 역내에서의 원자재 확보역량을 제고하는 것을 목적으로 하고 있다. 특히 핵심 원자재에 대한 EU 역내에서의 생산, 정제·가공, 재활용 역량을 향상하기 위하여 공급망 관리 강화, ‘전략 프로젝트’에 대한 행정·재정적 지원을 확대하고자 하고 있다. ‘전략 프로젝트’를 지정하여 행정 및 재정적 지원을 우선적으로 적용받도록 하고 있는데, EU 각 회원국에서는 ‘전략 프로젝트’에 대한 신속하고 효과적인 이행을 위해 행정절차 및 자금조달 관련 정보 제공 등의 행정적 지원을 강화하도록 의무화하고 있다. ‘전략 프로젝트’로 지정되기 위해서는 EU의 전략원자재 공급 안보에 기여하거나, 합리적인 기간 내 기술적으로 실현 가능 및 예상 생산량의 추정이 가능하거나, 환경영향 최소화 및 사회적 의무를 준수해야 하는 등의 기준을 충족해야 한다.

또한 EU는 핵심원자재 공급 관련 제3국과의 전략적 파트너쉽을 구축하여 특정 원자재의 단일국으로부터의 수입 집중 문제를 해소하고 공급 리스크를 관리하고자 하고 있다. 특히 전략적 파트너쉽을 활용하여 핵심원자재 공급망의 단계별 투자를 확대하고 제3국과의 협력 강화를 추구하고자 하며, 유사입장국들과 ‘핵심원자재클럽(Critical Raw Materials Club)’을 형성하여 핵심원자재 공급망 협력 과정에서 지속가능성을 개선하고 공급협력 지역의 인권 강화, 분쟁 해결 및 지역 안정도 함께 도모하고 있다.

이외에도 EU의 대표적인 공급망 재편 정책인 ‘기업 지속가능성 실사 지침(Directive on Corporate Sustainability Due Diligence)’ 초안이 2022년 2월 발표되고 2024년 이후 본격적으로 시행될 예정인데, 이에 따라 대상기업은 EU 공급망 참여시 인권 및 환경과 관련된 실사(due diligence)를 의무적으로 시행해야 한다. 2024년 이후 본격적으로 시행될 예정인 실사 지침은 EU에서 활동하고 있으면서 고용 및 매출 기준을 충족하는 역내외 대·중소기업 모두에 적용되므로 EU 지역의 공급망 관련 교역 및 투자 활동을 하고 있는 대부분이 역외기업에 적용된다. 이에 따라 대상기업의 자회사를 포함하여 해당기업의 가치사슬에 포함되어 있는 모든 ‘확립된 비즈니스 관계(established business relationship)’를 체결하고 있는 기업에 대하여 실사 의무가 부과될 예정이다. 또한 대상기업은 공급망의 모든 활동에서 발생할 수 있는 인권 및 환경에 대한 부정적 영향을 식별, 예방, 완화 또는 대응하도록 하고 있으며, 해당 기업과 자회사의 활동으로 인한 영향을 방지, 완화 및 개선하기 위한 실행계획을 마련하고 이행해야 한다.

2. 산업 보조금 정책

EU 집행위원회는 2023년 3월 기존의 ‘한시적 위기 프레임워크(Temporary Crisis Framework: TCF)’를 개정하여 ‘한시적 위기 및 전환 프레임워크(Temporary Crisis and Transition Framework, TCTF)’를 채택하며 EU 역내에서의 친환경 산업에 대한 국가보조금(state aid) 규제를 추가적으로 완화하는 조치를 도입하고 있다. 당초 TCF는 2023년 12월 말 종료 예정이었으나 미국의 인플레이션 감축법(IRA)에 대응하고 EU ‘그린딜 산업계획’의 목표 달성을 위해 탄소중립산업으로의 전환에 필요한 보조금의 지급을 2025년 12월 말까지 한시적으로 허용하기로 결정한 것이다.

EU는 그동안 회원국들의 무분별한 보조금 지원을 방지하고 ‘공정한 경쟁의 장(level playing field)’을 보장하기 위해 EU 회원국의 국가보조금 지급을 매우 엄격하게 규제하여 왔다. 그러나 이번 EU의 한시적 보조금 규제 완화(TCTF) 조치는 지원 대상별 보조금 지원 규제를 완화하고 보조금 지원대상 확대 및 보조금 지원한도의 확대를 내용으로 하고 있다. 특히 배터리, 태양광 패널, 풍력터빈, 히트펌프, 전기분해장치, 탄소 포집·활용·저장 관련 제조기업 및 모든 재생에너지원 관련 산업으로 보조금 지원대상이 확대되었다. 이외에도 EU 집행위원회는 TCTF의 신설과 함께 ‘일반적용 면제규정(General Block Exemption Regulation: GBER)’을 개정하여 친환경 산업 관련 보조금 지급 절차를 간소화하였다. 특히 면제적용 대상을 친환경 분야(재생에너지, 탈탄소사업, 친환경 이동성, 생물다양성 강화, 재생수소 개발, 에너지효율 향상 등 분야)로 확대하여 EU 회원국의 탄소중립경제 전환에 필요한 핵심산업에 대한 보조금을 보다 유연하게 지급하도록 하였다.

무엇보다 EU는 탄소중립 기술의 안보 및 경쟁력 확보를 위해 2023년 2월 ‘그린딜 산업계획(Green Deal Industrial Plan)’을 발표하였는데, 이를 이행하기 위한 정책의 일환으로 EU 집행위원회는 2023년 3월 역내 탄소중립 기술의 제조역량 확대를 위한 ‘탄소중립산업법(Net Zero Industry Act: NZIA)’을 발표한 바 있다. 탄소중립산업법(NZIA)은 2030년까지 ‘전략적 탄소중립기술’의 역내 제조능력을 역내 수요의 40% 이상으로 확대하는 것을 목표로 관련 규제의 간소화 및 절차의 신속화, 인력과 연구개발에 대한 재정지원 강화가 핵심 내용이다. 또한 이를 위하여 ‘8대 전략적 탄소중립 기술’을 선정하고 8대 기술을 사용하는 주요 프로젝트를 ‘기후중립 전략 프로젝트’로 지정하여 행정 및 인허가 절차 간소화, 행정처리 기한 단축, 규제 샌드박스 도입 등 규제완화, 보조금 지원 등 각종 혜택을 제공하여 집중적인 육성을 목표로 하고 있다.

3. 수출통제 및 투자규제 정책

EU는 경제안보 전략을 통해 특정국으로의 이중용도(dual-use) 기술의 이전을 통한 군사적 용도로의 활용을 견제하고자 한다. 이의 일환으로 EU는 기존의 무역구제(수입규제) 조치를 더욱 적극적으로 활용하고 ‘역외보조금 규정(Foreign Subsidies Regulation)’을 통해 EU 단일시장 내 공정한 경쟁의 환경을 조성할 것을 강조하고 있다. 또한 ‘경제적 강압 대응조치(Anti-coercion Instrument)’를 도입하여 상대국이 무역·투자에 대한 규제를 통해 EU의 정책변화를 유도하는 행위를 차단하고자 하며 우방국과의 협력을 통해 공동 대응을 모색하고자 한다.

EU는 군사적 용도로 활용될 수 있는 이중용도 품목 중에서도 민감성이 높은 신흥기술에 대한 수출통제 조치의 강화를 위하여 2021년 개정된 ‘이중용도 수출통제 규정(EU Regulation on dual-use export controls)’을 통해 EU 차원의 통합적이며 조율된 수출통제 제도로 강화하고자 하고 있다. 이를 위해 각 회원국의 기술 분야별 위험평가(risk assessment)를 바탕으로 2023년 말까지 EU 차원의 수출통제 제안을 마련할 계획이다.

또한 외국인직접투자(Foreign Direct Investment: FDI) 심사 규제를 통해 외국인투자 거래에 대한 국가안보 위협 여부를 검토하고 제3국의 기관 또는 제3국의 통제를 받는 EU 기관들이 역내에서의 기술 개발 및 혁신 활동에 참여하지 못하도록 하고 있다. 특히 EU 회원국들의 5G 통신네트워크 구축사업 진행시 위험도가 높은 공급자를 배제하도록 하고, 통신 및 에너지 인프라의 사이버 안보 강화를 위한 ‘사이버탄력성법(Cyber Resilience Act)’도 입안하고 있다. 반면, 해외투자(outbound investment)와 관련된 안보 리스크 대응을 위해서는 EU 차원의 전문가 전담그룹을 수립하여 2023년 말까지 EU 집행위원회에서 제안을 마련할 계획이다.

EU는 또한 ‘공정한 경쟁’ 환경의 조성을 명분으로 외국 정부가 자국 기업에게 지급하는 ‘역외보조금’에 대하여 규제하는 ‘역외보조금 규정(Foreign Subsidies Regulation)’을 도입하고 있다. EU 집행위원회가 2021년 5월 EU 역내시장의 왜곡을 초래하는 외국의 보조금에 대한 규제를 강화하기 위하여 제안된 규정은 2023년 7월 이후 시행되고 있다. 특히 EU 역외국에 의해 지급되는 보조금으로 인해 EU 역내 시장의 왜곡이 발생하여 ‘공정한 경쟁의 장(level playing field)’이 침해되고 있으며, 특히 민간기업의 인수 및 공공조달 입찰시 제3국의 보조금 정책의 혜택을 받고 있는 역외 기업은 EU 역내 기업에 비해 경쟁적 우위를 확보하게 된다는 것이다. 이에 따라 역외보조금 규정은 EU ‘역내시장의 왜곡(distortions on the internal market)’을 방지하고자 하는데, 이는 보조금을 받은 기업의 경쟁적 지위가 향상되어 역내 시장에서의 경쟁 환경에 부정적 영향을 잠재적 또는 실질적으로 초래한 경우에 해당하는 것으로 적용하고 있다. EU 집행위원회는 역내 시장에 대한 왜곡을 시정하기 위해 구제조치(trade remedies)를 활용할 수 있으며, 이에 따라 보조금을 받은 기업에 대하여 시장 왜곡 상황을 시정하도록 하기 위해 보조금 원금과 적절한 이자를 포함한 금액을 보조금 지급 당국에게 상환하도록 하고 있다.

III. 평가 및 시사점

미국과 EU 등 주요국이 도입하고 있는 경제안보 관련 정책과 조치들은 공통적으로 오늘날 심화되는 지정학적 경쟁 위기를 비롯한 각종 공급망, 보건, 에너지, 기술 안보의 위기에 대응하기 위하여 자국 또는 역내의 경쟁력을 보호하고 복원력을 강화하기 위한 조치들로 구성되어 있는 것으로 평가된다. 중국에 대한 미국과 EU의 ‘디리스킹(de-risking)’ 전략으로의 기조 변화도 과도한 견제와 규제로 인한 상업적 피해와 국제경제 위기의 심화를 방지하기 위한 정책적 판단의 결과로 여겨진다. 이에 따라 주요국은 자국 기업의 경제적 활동과 상업적 이해관계와 충돌하는 수출입 관련 규제 조치는 최대한 완화하거나 효과성을 제고하기 위하여 집중적으로 적용하는 대신, 불공정한 경쟁 환경에서의 불리한 입지에서 벗어나기 위해 필요한 산업 보조금 정책과 이를 도입하기 위한 보조금 규제 완화 정책을 적극적으로 채택하고 있는 상황인 것으로 평가된다.

EU의 경제안보 전략은 특정국에 과도하게 집중된 의존으로 인해 초래될 수 있는 공급 교란의 위기 및 상호의존의 ‘무기화(weaponization)’에 대비하여 공급망의 탄력성 강화와 수출통제 등의 정책수단을 통해 기술유출의 차단을 추구하고 있다는 점에서 미국의 경제안보 전략과 동조화되어 있는 측면이 있다. 그러나 기본적으로는 미국보다 신중한 접근방식을 채택하고 있다는 점에서 차이가 있는 것으로 평가된다. 특히 EU는 기본적으로 대내외적 위험요인에 비례하는 대응조치를 취하는 ‘리스크 기반 접근방식(risk-based approach)’을 취하고 있다는 점에서 공격적인 수출통제 정책을 채택하고 있는 미국과 큰 차이가 있다. 또한 산업 보조금 정책에 초점이 맞추어져 있는 미국의 경제안보 전략과 달리, EU는 보조금 지원 등을 통한 산업정책보다는 기술유출의 차단 및 경제 인프라의 보호 등에 더욱 중점을 두고 있는 것으로 평가된다.

반면, 미국의 인플레이션 감축법(IRA)과는 달리 역외 기업에 대한 명시적인 차별적 적용을 규정하고 있지는 않지만, EU의 ‘지속가능성 기업 실사지침’ 등을 통해 EU 역내 시장의 진입 및 공급망 참여의 조건으로 노동 및 환경 기준의 강화를 채택하며 교역상대국이 도입하고 있는 환경 기준에 대하여 EU는 적합성 내지 동등성을 인정해주지 않고 있다. EU 차원에서 도입하고 있는 국내법 및 국내기준을 EU 역내시장에 진출하고자 하는 외국 기업에게 진입 요건으로 적용하는 ‘역외적용(extraterritoriality)’은 과도하게 적용될 경우 교역상대국의 역내 시장 진출에 대한 보호무역 장벽으로 작용할 수 있다.

EU 기업들이 글로벌 시장에서의 공정한 경쟁 환경에서 경제적 활동할 수 있도록 보장하기 위한 목적의 역외보조금 규정도 결국 EU 역내에서 활동하는 역외 기업에 대하여 상당한 규제 부담으로서 작용하게 될 것으로 예상되며, 궁극적으로 외국 정부의 보조금 관행을 제약하는 효과를 갖게 될 것으로 전망된다. 특히 기업 인수의 경우, 외국 정부의 보조금을 받은 기업은 해당 거래에 대하여 EU 당국에 통보를 해야 하며, 필요한 경우 EU 및 회원국 별 합병 통제 관련 규정, 각 국의 외국인투자법 등 다양한 법적 근거에 기반하여 복수의 검토 절차를 거쳐야 한다. 특히 역외보조금 여부를 판단하기 위해 EU 당국에게 ‘직권조사(ex officio review)’ 권한이 부과되며 일정 규모를 초과하는 공공조달 입찰에 대한 사전통보와 승인 의무는 역외 기업에게 상당한 규제의 부담을 지우게 될 것으로 예상된다.

그동안 EU는 다자통상체제의 틀 내에서 참여국 간 ‘공정한 경쟁의 장’의 구축을 강조하며 국제무역질서 속에서의 경쟁력 유지 전략을 추구해왔다고 할 수 있다. 이와 같이 다자통상체제를 통한 무역자유화 확대에 대하여 가장 적극적인 지지 입장이었던 EU의 경제안보 전략의 발표는 기존 국제통상질서와 규범의 변화가 불가피함을 예고하고 있는 것으로 평가된다. 미국과 유사하게 EU의 경제안보 전략을 구성하고 있는 주요 입법화 작업도 공급망 재편, 산업 보조금, 수출통제 및 규제 정책으로 구분할 수 있는데, 이는 대부분 통상정책의 영역과 중첩되어 있을 뿐 아니라 기존 다자통상규범의 원칙과 내용을 벗어나고 있는 것으로 평가된다. 특히 EU는 ‘지속가능성(sustainability)’이라는 정책 기조 하에 새로운 국제통상질서의 형성을 주도하고자 하는 것으로 보인다.

EU는 통상정책과 연계하여 노동과 환경 등 ‘지속가능성’ 이슈의 중요성을 강조하고 있는데, 이러한 이슈는 각국의 고유한 사회경제체제 및 경제발전 단계의 차이 등으로 양자 및 다자 차원에서의 규범화 노력이 잘 이루어지지 못한 분야들이라 할 수 있다. 그러나 중국을 비롯한 개발도상국은 취약한 환경 및 노동 관련 규제 등으로 인하여 국제시장에서의 가격 경쟁력 및 해외투자 유치 경쟁에서 유리한 입지를 확보하게 된 것으로 인식되고 있으며, 이에 대한 대응방안으로서 주요국은 ‘공정한 경쟁’ 논리를 강조하고 있는 것으로 평가된다. 이에 따라 주요국이 주장하는 ‘공정한 경쟁’ 논리는 단순히 교역 관계에서의 비교우위를 확보하기 위한 통상정책의 수단을 넘어 보다 장기적인 경쟁력 확보를 위한 전략적 차원의 정책수단인 것으로 해석된다. ■

참고 문헌

한국무역협회. 2020. “코로나 공존 시대, 글로벌 공급망 안정화 방안 – 미국, 일본의 지원 현황과 우리에게 주는 시사점 및 정책제안.” 『IIT Trade Focus』. 2020년 45호.

■ 이효영_국립외교원 부교수.

■ 담당 및 편집: 이주연_EAI 연구원

문의: 02 2277 1683 (ext. 205) | jylee@eai.or.kr

6대 프로젝트

무역ㆍ기술ㆍ에너지 질서의 미래

미중관계와 한국

세부사업

미중경제전쟁과 한국

![[미중경제전쟁과 한국의 선택 시리즈] ⑨ 지정학/지경학의 이중 도전과 한국의 경제안보 전략 연속성과 변화](/data/bbs/kor_workingpaper/2024031916433119500219(0).png)

![[미중경제전쟁과 한국의 선택 시리즈] ⑧ 중국의 경제안보: 개념과 전략](/data/bbs/kor_workingpaper/2024031916416119500219(0).png)