![[미중경제전쟁과 한국의 선택 시리즈] ③ 전기차 배터리 공급망 재편과 핵심광물 확보방안](/data/bbs/kor_workingpaper/2024031515114338026684.jpg)

Editor's Note

김연규 한양대 국제학대학원 원장은 미국과 유럽이 각각 인플레이션 감축법(Inflation Reduction Act: IRA)과 핵심원자재법(Critical Raw Materials Act: CRMA)을 시행하여 전기차 배터리 및 핵심광물 공급망 단계에서 중국을 비롯한 개도국 의존도를 낮추는 데 노력하고 있다고 설명합니다. 저자는 한국도 이러한 변화 속에서 핵심광물 공급 안정성을 확보하기 위해 캐나다, 호주 등과의 배터리 광물 협력을 강화하는 한편, 아프리카, 중남미, 동남아 등과의 다자협력 체계를 함께 구축하여 공급선을 다변화해야 한다고 제언합니다.

Ⅰ. 서론

글로벌 전기차 배터리 공급망(Global EV Battery Supply Chain)이 급변하고 있다. 전기자동차를 최종 제품으로 하는 전기차 글로벌 공급망은 배터리 부품 제조가 그 핵심 단계로 인식되어 “전기차 배터리 공급망”이라고도 하며, 전 세계 많은 국가들이 단계별로 개입되어 있는 복잡한 글로벌 공급망이라 할 수 있다.

미국 인플레이션 감축법(Inflation Reduction Act: IRA)에서 적절히 분석하고 있듯이 전기차 배터리 공급망은 크게 핵심광물(critical minerals)과 구성물질(constituent materials)에 관한 단계, 배터리부품(battery components) 단계, 셀 제조와 팩조립 단계, 전기차 생산 단계, 사용후 배터리 재활용 단계로 나누어진다.

최근 글로벌 전기차 배터리 공급망을 둘러싼 가장 두드러진 변화는 미국, 유럽, 일본 등 전통 자동차산업과 글로벌 전기차 배터리 공급망을 장악하려는 공급망 강대국들의 향후 계획에 상당한 도전과 차질이 예상된다는 점이다. 글로벌 전기차 배터리 공급망 차원에서 미국, 유럽, 일본, 한국 등이 가장 강점을 드러내고 부가가치를 많이 창출할 수 있는 부분은 전기차 생산일 것이다. 그러나 최근 전기차생산과 수출에서 중국의 추격이 거세지고 있다. 중국은 2022년에 내연차와 전기차를 합친 전체 자동차 수출 면에서 독일을 추월했으며, 2023년에는 일본까지 제치고 세계 자동차 수출 1위 국가가 되었다.

중국의 전기차 생산 약진은 저렴한 전기차 배터리생산에 기인한다. 통상 중국내 배터리 공장 건설 비용은 기가와트시(GWh) 단위당 5백억달러으로 알려져 있고 중국밖에서는 7-8백억 달러에서 미국 유럽 등은 1천 2백억 달러로 중국내 비용의 2배가 넘는다. 숫자적으로 보면 중국 이외의 국가에서는 중국의 전기차 배터리 가격 경쟁력을 능가하는 생산이 사실상 어렵다.

배터리 셀 제조사는 중국 4곳, 한국 3곳, 일본 3곳이 세계 시장의 90%를 차지하고 있다. 배터리 기술과 생산능력에서는 미국과 유럽연합(EU)이 크게 뒤처져 있다. 미국 테슬라와 유럽 전기차 업체들은 배터리 공급망의 마지막 단계인 배터리팩 조립에만 집중하고 있는 반면, 배터리 원료 채굴, 가공, 소재화, 배터리셀 제조 등은 주로 한국, 중국에서 이뤄지고 있다. 배터리 셀 제조 공장은 미국과 유럽이 비교적 빠른 속도로 중국을 따라갈 수 있을 것이다. 전기차 배터리 전주기에 가장 큰 영향을 미치는 주요 요인은 핵심광물과 구성물질 확보와 가공이다.

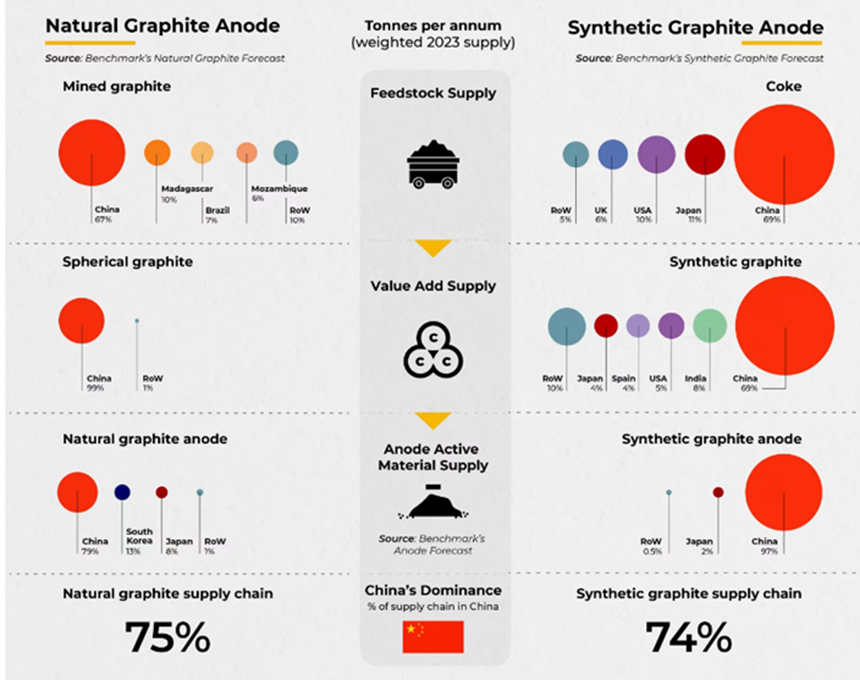

본 장은 글로벌 전기차 배터리 공급망 중에서 특히 핵심광물과 구성물질 공급망 단계를 다른 공급망 단계와 비교하여 분석하는 데 초점을 두고자 한다. 미국, 유럽, 일본, 한국의 전기차 배터리 공급망에서 가장 두드러진 취약성은 중국이 70-80% 장악하고 있다고 알려진 핵심광물 확보와 구성물질 가공이다. 현재 공급망은 중국 기업들이 중남미, 동남아, 아프리카 등 주로 개발도상국에 부존해 있는 핵심 광산에 투자하여 채굴한 뒤, 중국으로 가져와 배터리 부품에 투입되기 직전의 핵심광물 화합물 형태로 가공하여 수출하는 형태이다.

최근 미국의 IRA, 유럽연합의 핵심원자재법(Critical Raw Materials Act: CRMA) 입법과 발효로 핵심광물과 구성물질 공급망 단계에 큰 변화가 이미 일어나고 있으며 향후 더 다변화 될 것이다. 첫 번째 변화는 미국과 유럽에서 전기차 배터리기업들의 관행이었던 무분별한 중국산 광물 사용을 제한하기 위한 다양한 법적 제도적 장치를 마련하고 있는 것이다. 배터리 광물과 부품 원산지 증명 제도를 통한 중국산 재료를 사용한 물품 차별화는 IRA 법안의 보조금 인센티브를 통해 배터리공급망의 변화를 가져오고 있다. IRA 법안 통과 이후 전 세계적으로 투자에 큰 변화가 생겼다. 높은 세율과 인건비로 미국을 떠난 기업들이 부품 비율 할당량을 위해 북미 지역 투자를 고려하고 있으며 1차 원자재를 구하기 위해 중국을 제외한 캐나다, 호주, 아프리카 등 광산개발에 투자하고 있다. 여기서 말하는 가장 중요한 핵심광물은 희토류와 5대 배터리 핵심광물인 리튬 니켈 코발트 망간 흑연을 말하는 것이다.

두 번째 변화는 글로벌 자원개발의 관행이라 할 수 있는 개도국채굴을 벗어나 호주, 캐나다, 미국 등 선진국에서의 핵심광물 채굴과 가공이 새로운 흐름을 이루고 있다. 자본과 기술을 가지고 해외에서만 자원개발을 하던 선진기업들이 친환경 개발을 내세우며 자국으로 방향을 돌리고 있다.

세 번째 변화는 전통개발 지역인 중남미, 동남아, 아프리카와 같은 핵심광물 자원부국들이 단순히 원료만을 공급하는 것이 아니라, 가공과 전기차 등 최종제품 제조업을 동시에 발전시키기 위한 산업화와 자원민족주의 경향을 보인다는 점이다.

II. 글로벌 전기차 배터리 공급망 재편

1. 글로벌 전기차 생산과 수출

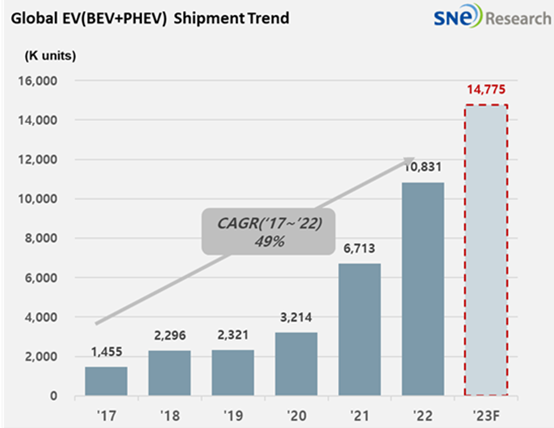

전기차 보급이 급증하고 있다. 2022년에 세계 각국에 차량 등록된 전기차 총 대수는 1,083만대로 전년 대비 61.3% 상승했다. SNE 리서치의 보고서에 따르면 2023년 전기차 인도량은 약 1,478만대 수준으로 전망되었다(김성은 2021/10/13) .

<그림 1> 글로벌 전기차 보급 규모

출처: 김성은 2021.

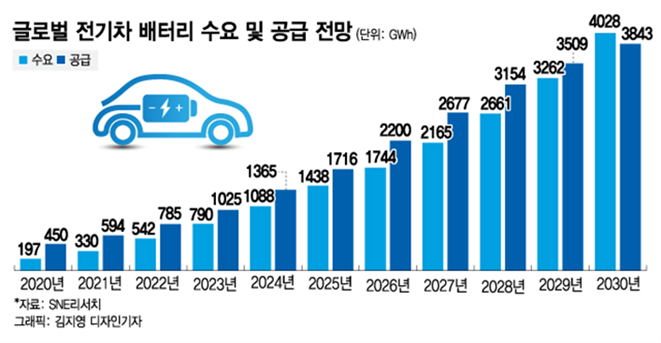

또한, 2015년부터 2017년까지 1% 안팎에 불과했던 전기차 침투율(전체 차량 판매 규모 대비 전기차 비중)은 2022년에 13%를 기록했다. 전기차용 이차전지 수요는 2015년 28GWh(기가와트시)에서 492GWh로 증가했다. SNE리서치에 따르면 2035년 글로벌 한해 신규 전기차 판매 대수를 약 8천만대에 달할 것이며, 침투율은 약 90%에 이를 전망이다. 이에 따라 전기차용 이차전지 수요도 2023년 687GWh에서 2035년 5.3TWh(테라와트시·1TWh는 1천GWh)로 성장할 것으로 전망된다.

<그림 2> 글로벌 전기차 배터리 수요 및 공급 전망

출처: 김성은 2021.

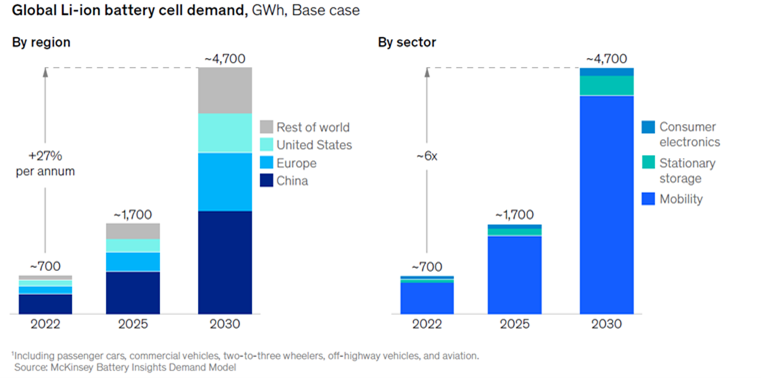

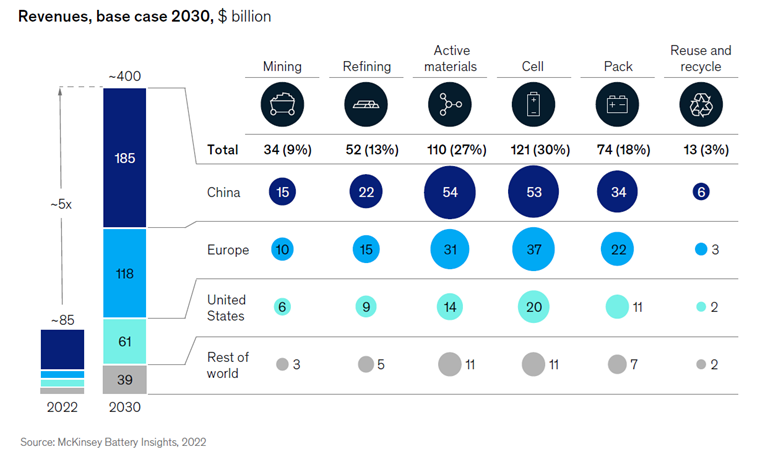

맥킨지(McKinsey)컨설팅은 최근 발표한 2030 글로벌 전기차 배터리 전망에서 2030년까지 배터리공급 규모를 4.6TWh로 낙관적인 전망치를 제시하였다(McKinsey & Company 2023). 맥킨지 컨설팅 보고서의 가장 흥미로운 점은 2030년까지의 전기차 배터리 산업의 업스트림에서 다운스트림까지의 총 부가가치 창출 규모를 4000억달러로 전망하고 밸류체인별로 나누어서 보고 있다는 점이다(<그림 3>, <그림 4> 참고).

중국의 부상은 글로벌 전기차 생태계의 가장 큰 변화다. 내연기관에서 전기자동차로의 전환에는 새로운 배터리 기술, 모터, 모터용 영구자석 부품, 핵심광물 채굴 및 처리, 배터리 부품을 포함한 새로운 가치 사슬과 공급망이 필요했다. 세계 최대 전기차 제조사로 떠오른 테슬라를 제외한 주요 전기차 제조사는 모두 중국 제조사다. 제너럴모터스(GM), 포드자동차(Ford), 폭스바겐 등이 급속도로 전기차 제조로 전환하고 있지만, 테슬라를 제외하고는 중국 전기차 시장에서 두각을 나타내지 못했다(Chang and Bradsher 2023).

<그림 3> 맥킨지 2030 글로벌 전기차 수요 전망

출처: McKinsey & Company 2023.

<그림 4> 맥킨지 2030 전기차 밸류 체인별 전망

출처: McKinsey & Company 2023, 3.

2022년 말 기준, 글로벌 전기차 판매량이 처음으로 1,000만대를 넘어섰다. 전체 자동차 시장에서 전기차가 차지하는 비중도 14%로 높아져 2017년 100만 대를 돌파한 이후 불과 5년 만에 10배 이상 성장했다. 중국은 약 600만 대를 기록하는 세계 최대 전기차 시장이기도 하다. 2022년 말 신규 판매 기준 중국에 이어 유럽이 320만대를 기록했고, 미국은 약 70만대를 기록했으며, 미국을 포함한 북미는 130만대를 기록했다.

신차 판매 중 전기자동차의 점유율이 5%를 넘어설 때 보조금 등 외부의 도움 없이 대중화 단계로 들어서는 시점인 티핑 포인트(tipping point)라고 할 수 있다. 전기자동차 보급의 선도국인 노르웨이는 2013년 티핑 포인트를 돌파하여 현재 80%가 넘는 전기차 점유율을 달성하였으며, 중국, 프랑스, 독일 등 선진국들이 연이어 티핑 포인트에 도달하였다. 전 세계의 전기자동차 티핑 포인트 달성은 2025년경으로 예상되어, 이모빌리티(e-mobility)로의 본격적인 전환을 눈앞에 두고 있다.

2023년 7월 5일 파이낸셜타임스는 2022년 상반기 기준으로 비야디(BYD)가 641,000대를 판매하며, 테슬라 판매량인 564,000대를 추월하였다고 대대적으로 보도했다. 중국 전기차 제조사의 비약적인 발전은 중국 내수시장에 국한되지 않고 세계 시장으로 이어지고 있다.[1] BYD를 필두로 중국 전기차 제조사들은 이미 딜러 계약을 체결해 각국 내 현지 판매망을 구축하고 유럽 자동차 시장은 물론 호주, 중동, 중남미, 동남아시아 등으로 수출하고 있다. 중국 자동차 수출의 40%는 유럽지역으로 수출된다. 유럽의 자동차 업체가 주로 중국에서 생산 후 중국 시장에 판매하는 것이 일반적이었기 때문에, 중국 현지에서 만들어진 자동차가 유럽으로 수출되는 것은 처음 있는 현상이다.

중국 생산 전기차의 유럽 수출은 중국 전기차 시장에서 보조금이 줄기 시작한 것이 중요한 원인이다. 유럽 자동차 시장은 아직도 관세가 10%에 불과해 트럼프 정부 이후 중국수입 자동차에 대한 27.5% 수입관세와 대조적이고 전기차에 대한 보조금도 여전하다.

테슬라와 같은 중국 현지 생산 전기차뿐 아니라 중국과 유럽에서 생산하는 중국 전기차 업체들의 유럽 수출이 점차 확대되면 전기차 전환이 중국의 글로벌 자동차시장 지배로 이어질 것이다. 그동안 미국, 유럽, 일본 등이 소비재는 중국으로부터 수입하고 고급자동차를 중국으로 수출하는 기존 세계 제조업 구도에 지각변동이 일어나는 것이다.

중국 전기차의 부상은 1980년대 일본의 닛산, 혼다, 토요타 자동차의 부상과 유사한 측면이 있다. 2023년 7월 10일, 로이터는 태국에서 급속한 변화가 진행되고 있다고 보도했다. 태국에서는 BYD와 만리장성자동차(Great Wall Motor)를 포함하여 2020년부터 14억 4천만 달러 상당의 중국 투자가 이루어지고 있으며 역사적으로 일본이 지배했던 시장에서 새로운 자동차산업 역사가 시작되고 있다. 태국은 동남아시아 최대의 자동차 생산국이자 수출국이며, 인도네시아에 이어 두 번째로 큰 판매 시장이다. 이곳에서 일본 자동차 제조업체들은 수십 년 동안 지배적인 영향력을 행사해왔으며 일본 시장의 연장선으로 취급되어 왔다. 그러나 태국 자동차 시장의 변화가 경쟁이 치열한 중국 전기 자동차 시장에 대응하여 중국 자동차 제조업체가 수출을 늘리고 해외 생산 허브를 구축하려는 전략의 일부로 촉발되었다(Ghoshal and Kongkunakornkul 2023).

태국은 2030년까지 연간 생산량 250만 대 자동차의 약 30%를 EV로 전환하는 것을 목표로 하며, 동남아지역의 전기차 생산 허브가 되겠다는 목표를 갖고 이를 위해 공격적으로 투자를 추진하고 있다. 2022년 태국에서는 850,000대의 전기차 신차가 등록되었다. 2023년 1월부터 4월 사이에 중국의 BYD는 판매된 전체 18,481대의 EV 판매 가운데 7,300대를 기록하는 등 현재 시장 선두주자이며 중국의 상하이자동차(SAIC), 전기차 스타트업 호존(Hozon) 및 테슬라가 그 뒤를 따르고 있다. 반면, 토요타 자동차의 전기차 판매는 아주 미미하다.

2023년 2월, MIT 테크놀로지 리뷰(Technology Review)는 중국이 어떻게 글로벌 EV 시장을 장악하게 되었는지에 대한 2부작 시리즈 기사를 게재했다(Yang 2023). 이 기사의 저자인 쩌이 양(Zeyi Yang)은 사상 처음으로 중국 EV 회사들이 중국 밖으로 사업을 확장하고 글로벌 브랜드가 될 수 있는 기회를 얻었다고 강조한다. IRA와 CRMA등 입법적 조치에도 불구하고 중국 전기차와 배터리의 유럽 시장 진출은 계속될 것이며 현재는 막혀있는 미국 시장 진출도 결국 이루어질 것이라고 전망한다.

최근 발표된 미국의 국제전략문제연구소(Center for Strategic and International Studies: CSIS) 보고서에 따르면 미국의 시각에서 중국 전기차산업 약진과 수출로 인한 전략적 위협은 중국이 미국과 유럽으로부터 자동차를 수입하고 석유까지 미국 공급망에 의존하던 오랜 전략적 취약성을 극복하게 된 점이다. 앞으로는 정반대로 미국, 유럽이 중국의 전기차를 수입하고 중국이 장악한 전기차 부품과 원자재인 핵심광물 채굴과 가공에 의존하게 될 가능성이 커지게 되었다.

향후 전기차 중심의 글로벌 자동차 시장 양대 강국은 미국과 중국이 될 것이다. 중국 내수 자동차 시장은 지나친 경쟁으로 이미 어느 정도 포화상태인 것으로 보이며 이제 시작된 미국내의 전기차 시장은 곧 필연적으로 포화 상태가 될 것이다. 중국과 미국 전기차 업체들은 인도, 브라질, 인도네시아 등 대규모 시장에서 격돌할 것이다. 인도네시아는 이미 전기차 공장 건설을 위해 중국 투자를 유치하고 있다. 미국, 유럽, 일본이 인도-태평양 지역을 통합하고 협력 플랫폼을 구축해야하는 중요한 이유는 향후 전기차와 배터리, 디지털, AI, 반도체 등이 통합적으로 시장이 들어설 지역이기 때문이다(Mehdi and Moerenhout 2023).

미국 정부는 전기차 비중을 신규 판매 기준 2030년까지 50%로 설정한 가운데 2023년 4월 12일에 2032년 67%라는 강화된 전기차 목표를 발표한 바 있다. 캘리포니아주 정부는 2035년 내연차 판매금지 기준을 이미 가지고 있으며 바이든 정부의 향후 행보는 연방정부 차원에서 캘리포니아주 정부와 2035년 내연차 판매금지 기준을 동조화할 것으로 예측된다. 업계에서 보는 2026년까지 미국의 예상 전기차 침투율은 약 17%다. 바이든 정부의 계획대로라면 2030년까지 50%의 침투율로 약진할 것이며, 2032년까지는 67%로 한 번 더 점프해야 한다.

이러한 전기차 확산 구도는 미·중 간 패권경쟁 구도에 많은 시사점을 갖는다. 2026~2030년 미·중 간 첨단산업 패권경쟁은 극에 달할 것이며 반도체 뿐 아니라 전기차와 이차전지가 첨단 산업의 선두에 나설 것이다. 미국은 통상적인 상업적 방법으로는 중국과의 격차를 줄이기 힘들다고 보고 국가안보적 수단 등을 통해 전기차 배터리 따라잡기에 나서고 현재 야구로 본다면 1회 8:1로 뒤져 있는 게임을 5회 8:5 정도로 따라잡는 계획을 세워놓고 있다고 볼 수 있다. 야구게임 비유로 다시 본다면 2040년 10:11 역전으로 경기를 끝내는 그림을 그리고 있는 것이다.

2. 배터리 부품

전기차에서 가장 중요한 부분은 자동차 원가의 약 40%를 차지하는 배터리 셀이다. 중국은 배터리에 들어가는 대부분의 부품을 생산한다. 중국은 분리막 74%, 전해액 82%, 양극재 92%, 음극재 77%를 생산하고 있다. 리튬 이온 배터리는 리튬 이온이 양극과 음극 사이를 이동하며 발생시키는 전기화학적 반응을 통해 전기를 만들어 낸다. 배터리가 조립된 상태에는 리튬이 양극에 머무르고 있으며, 충전 시 양극에 있던 리튬이 리튬 이온 이동의 매개체인 전해액을 통해 음극으로 이동하게 된다. 방전 시에는 음극에 있던 리튬이 다시 양극으로 돌아가게 되며, 이때 발생한 전자가 전기 회로를 통해 흐르면서 전기에너지를 공급하게 된다. 양극과 음극이 직접 맞닿게 되면 단락이 발생하므로, 이를 막기 위해 분리막이 양극과 음극 사이를 가로막고 있다.

배터리의 용량과 전압은 반응에 직접 참여하는 양극과 음극에 의해 결정되며, 이러한 두 물질을 활물질이라고 부른다. 가장 중요하고 비싼 배터리 부품은 양극재이다. 배터리 부품 가운데 양극재는 만들기가 가장 어렵고 에너지 집약적이다. 양극 소재는 배터리에 리튬을 공급하는 공급원으로, 불안정한 리튬을 보관하기 위해 리튬을 산소와 결합시켜 안정화할 수 있는 리튬 전이 금속 (Co, Ni, Mn 등 주기율표상 4~7주기, 3~12족 원소) 산화물 형태로 이루어져 있다. 최초로 상용화된 양극 소재이면서 가장 대표적인 양극 소재인 LiCoO2(LCO)는 노벨상 수상자인 존 굿이너프(John Bannister Goodenough) 교수에 의해 제안되었다.

LCO는 소재의 이론 용량, 밀도, 전압이 높고 안정적인 구조로 인하여 이상적인 양극 소재 중 하나이지만, 높은 에너지밀도를 달성하기에 어려움이 있다. 또한 고가의 코발트 가격으로 인하여 소재 가격이 비싸 낮은 가격을 요구하는 전기자동차용 중대형 배터리에는 적용이 어렵다. 이로 인하여 제안된 양극 소재가 바로 삼원계 양극 소재인 Li[NiCoMn]O2 (NCM) 소재이다. 그러나 삼원계 소재 내 니켈 함량의 증가는 배터리의 안전성과 안정성을 모두 저하시키는 요인이다. 충전 시 4가로 변화한 니켈 이온은 전해액과 부반응을 일으켜 가스를 발생시키며, 지속적인 가스 발생은 배터리 폭발의 원인으로 작용하게 된다.

중국은 LFP 양극재 배터리를 주도해왔다. LFP는 에너지 밀도가 낮지만 NCM(니켈, 코발트, 망간) 삼원계 배터리에 비해 가격이 저렴하고 화재로부터 안전하다. NCM은 1회 충전으로 더 먼 거리를 이동할 수 있기 때문에 국내 배터리 제조사들은 이 배터리에 주력해 왔다. LFP 배터리는 고가의 원자재인 니켈이나 코발트를 함유하지 않아 NCM 등 삼원계 배터리에 비해 가격이 30% 저렴하고 폭발 위험도 낮다. 하지만 무게가 무거워 에너지 밀도가 낮고 주행거리가 짧은 등의 단점이 있다(Kim 2023).

50KWh 용량의 배터리 팩을 제작할 때 NCM811 배터리에 사용되는 양극재 가격은 1,570달러, LFP 가격은 1,087달러이다. 코로나19와 러시아의 우크라이나 침공으로 인한 공급망 불안정과 원자재 가격 급등으로 전기차 제조사들이 'LFP 배터리'로 눈을 돌리고 있다. 디자인 기술이 발달해 약점으로 여겨지는 에너지 밀도를 어느 정도 보완할 수 있기 때문이다.

양극 활물질 개발의 한계점에 도달하자 주목받기 시작한 것은 음극 소재이다. 양극에서 나온 리튬을 음극에서 받아주어야 하므로, 양극 전극과 같은 용량 이상의 음극 전극으로 배터리를 구성하여야 한다. 따라서 리튬을 함유하고 있지 않은 음극 또한 고용량 소재 개발 시 배터리의 에너지밀도를 향상할 수 있는 요인이 된다. 일반적으로 음극은 흑연 소재를 사용한다. 흑연 소재는 자연에서 얻을 수 있는 천연 흑연과 화석연료의 부산물인 코크스를 고온에서 처리해 만드는 인조흑연으로 나뉜다. 천연 흑연은 가격이 저렴하고 용량이 높으나, 출력 특성과 수명 특성이 불리하다. 또한 충전 시 팽창이 커 배터리가 부푸는 스웰링(swelling) 현상을 일으켜 안전성에 문제를 발생시키기도 한다. 반면에 인조흑연은 출력 특성과 수명 특성이 유리하나, 가격이 비싸고 용량이 낮은 단점을 가지고 있다. 이 때문에 전기자동차용 배터리는 목적에 따라 천연 흑연 또는 인조흑연을 사용했으며, 최근에는 각각의 장점을 조합하여 두 소재를 섞어 음극을 구성한다(Benchmark Source 2023).

<그림 5> BYD 남미 배터리 공급망

출처: Benchmark Source 2023.

3. 핵심광물과 구성물질

조사기관 SNE리서치에 따르면 LG에너지솔루션, SK이노베이션, 삼성SDI 등이 이끄는 한국 배터리 제조사들은 전 세계 전기차 배터리 시장 점유율 44%를 차지하고 있다. 한국에 이어 중국이 33%의 시장점유율로 2위, 일본이 17%로 3위를 차지했다. 문제는 한국의 중국 원자재 의존도가 너무 높다는 점이다. 최근 국내 정치권이 인용한 정부 자료에 따르면 국내 배터리 제조사들은 양극재, 음극재, 분리막, 전해질 등 배터리 핵심 소재를 60% 이상 중국산에 의존하고 있는 것으로 나타났다.

국내 양극재 업체들은 배터리 핵심광물인 '니켈·코발트·망간'(NCM)을 별도로 수입하지 않고, 중국 업체가 일정 비율로 혼합·가공한 화합물을 수입한다. 2022년 1월부터 7월까지 우리나라는 전체 전구체 수입량의 94%를 중국에 의존한 것으로 확인됐다. 수산화리튬을 전구체와 결합하면 양극재가 되며, 수산화리튬도 중국에서 84% 수입해 사용한다.

2022년 한국의 대중국 무역수지가 20년 만에 적자로 전환했다. 이는 전기차 배터리 관련 품목 수입이 급증한 것과 크게 관련이 있다. 한국 전기차 산업이 성장할수록 중국 의존도가 높아지는 구조로 인해 중국과의 무역수지가 악화되는 구조가 고착되고 있다. 한국무역협회 통계에 따르면 2022년 1월부터 7월까지 대중국 무역적자가 가장 큰 품목은 전구체(니켈, 코발트, 망간화합물)였다. 같은 기간 배터리 관련 품목 전체 적자는 63억달러(8조5000억원)로 지난해 적자(57억달러)를 이미 넘어섰다.

리튬이온전지의 대중국 무역적자가 1위를 차지한 것은 이번이 처음이다. 전기차 국내 판매와 수출이 동시에 늘어나면서 중국산 배터리 수입도 급증했다. 현대차는 중국 공장에서 LG에너지솔루션과 SK온이 생산하는 배터리를 주로 공급받으며, 기아차는 2022년 6월 출시한 신형 니로EV에 중국산 CATL 배터리를 사용하고 있다. 현대차그룹의 전기차 판매량(18만대)은 2021년 출시한 전기차 아이오닉 5와 EV6의 수출이 본격화되면서 지난해 같은 기간보다 72% 급증했다.

국내 기업들은 중국 광물자원에 대한 의존도를 줄이기 위해 전기차 배터리에 필요한 화학물질과 소재에 투자하기 시작했다. LG에너지솔루션은 배터리 소재 생산에 52억달러(약 6조2000억원)를 투자하겠다고 밝혔고, 철강업체 포스코는 배터리 핵심 소재인 수산화리튬을 추출하기 위한 국내 공장을 짓고 있다. 또한 지정학적 리스크 분산을 위해 미국, 헝가리 등 해외에 배터리 공장을 건설하고 있다.

배터리 핵심 소재인 리튬의 자체 생산도 시도되고 있다. 포스코홀딩스는 2030년까지 연간 리튬 30만톤을 생산해 글로벌 3대 리튬 기업으로 도약한다는 목표를 갖고 있다. 이를 통해 국내 배터리 업체들이 필요로 하는 리튬의 상당 부분을 확보할 수 있을 것으로 기대된다.

국내 2위 양극재 생산업체인 LG화학은 2028년까지 리튬과 니켈을 각각 65%, 50% 자체 조달할 계획이다. 이를 위해 2023년 2월 올해부터 4년간 북미로부터 리튬광석 5만톤을 공급받는다. 이는 전기차 50만대를 생산할 수 있는 규모다.

LG에너지솔루션과 LX/포스코/화유코발트 컨소시엄이 세계 최대 니켈 매장량인 인도네시아에 연산 15만톤 규모의 니켈 제련소를 건설하고 있다. 전기차 300만대를 생산할 수 있는 규모이다. 이와 별도로 포스코홀딩스는 지난달 초 인도네시아에 전기차 100만대 규모의 니켈 제련공장을 짓고 있으며, 하반기 광양에도 50만대 규모의 니켈 제련공장을 완공할 계획이다.

포스코인터내셔널은 2023년 6월 29일 호주 블랙록마이닝(Black Rock Mining) 자회사와 탄자니아산 천연흑연을 25년간 총 75만톤 공급하는 계약을 체결했다. 지난해 우리나라가 배터리 음극재의 주원료인 천연흑연을 4만8000t 수입했는데, 이 중 96%가 중국에서 수입됐다. 매장량 기준 세계 2위의 천연흑연 광산인 탄자니아에서 연평균 3만톤을 공급한다면 중국에 대한 의존도는 어느 정도 완화될 수 있다.

산업통상자원부는 2023년 2월 27일 '국가 핵심광물 수급위기 대응 및 공급망 안정화 대책'을 발표하였다. 본 대책에서 정부는 리튬, 니켈, 코발트, 망간, 흑연, 희토류 5종(세륨, 란탄, 네오디뮴, 디스프로슘, 터븀)을 10대 전략 핵심광물로 선정하고 10종을 포함해 구리, 알루미늄, 네오븀 등을 포함하는 33종을 추가로 집중 관리 핵심광물 품목으로 추가 선정하였다(이윤주 2023). 전략 핵심광물의 원산지는 칠레, 호주, 터키, 베트남 등으로 다양하지만 처리‧가공은 니켈을 빼곤 중국에 쏠려있다. 2021년 기준 우리나라는 이차전지용 수산화리튬의 84%, 양극재 원료인 황산코발트와 황산망간의 97%, 전기차용 희토류의 54%를 중국으로부터 들여왔다. 정부는 2030년까지 전략 핵심광물의 특정 국가 수입 의존도를 50% 이하로 낮추고, 2%대인 광물 재활용을 20% 이상 높이겠다는 목표다.

4. 배터리 재활용

밸류체인 부문 가운데 가장 빠르게 성장하는 산업이 배터리 재사용/재활용 산업이다. 맥킨지 컨설팅은 2023년 3월 배터리재활용산업에 대한 새로운 보고서를 내놓았다. 현재 폐배터리는 배터리 생산과정에서 생기는 불량품에서 나오고 있지만 향후에는 전기차에서 대량 발생할 것으로 예상된다.

<그림 6> McKinsey 2030 전기차 배터리재활용 산업 전망

출처: McKinsey & Company 2023, 2.

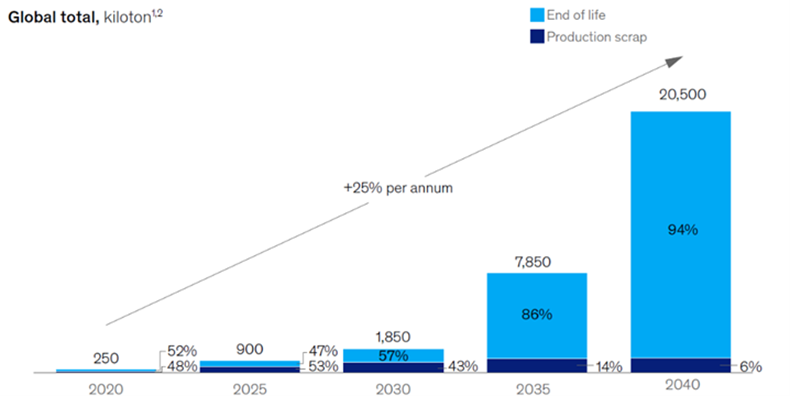

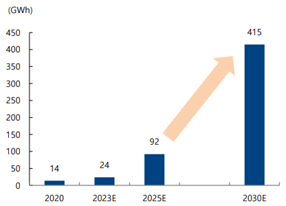

SNE리서치에 따르면 글로벌 전기차 폐배터리 재활용 시장 규모는 2020년 4,000억원에 불과했지만 2030년 21조원, 2040년 87조원까지 확대될 것으로 전망했다. 또한 2020년 14GWh였던 배터리 재활용 시장 규모가 2025년 배터리 수요의 9% 수준인 92GWh, 2030년 수요의 약 14%인 415GWh까지 연평균 40% 급성장할 것이라고 내다봤다. 같은 기간 전세계 전기차용 배터리 시장의 연평균 예상 성장률인 34%를 뛰어넘는 수치이다.

<그림 7> 글로벌 전기차 폐배터리 발생량 전망

출처: 박상욱 2022

국내 전기차 폐배터리 배출량에 대해서는 여러 기관에서 다양한 전망을 제시하고 있으며 에너지경제연구원의 자료에 따르면 2029년에 약 80,000개의 폐배터리가 발생할 것으로 전망된다. 국내 전기차 폐배터리에서 회수되는 자원의 잠재적 잔존가치는 2029년 약 2천억원에 달할 것으로 예상된다. 한국지질자원연구원에 따르면 국내 전기차 보급 확대에 따라 폐배터리 재활용이 증가하게 되는 2035년 이후에는 배터리 생산에 필요한 핵심원료의 자체 조달분이 급증하게 된다. 환경부의 “2030년 전기차 보급 목표”를 토대로 국내 전기차 보급량을 설정하고, 추세선을 적용해 폐배터리 발생량을 추정했는데, 연간 재활용될 폐배터리 양을 추정한 결과, 2030년 1.8만톤 (4만개), 2035년 9만톤 (18.4만개), 2040년 22.5만톤 (40.6만개)로 나타났다. 구체적으로는 2045년에 수산화리튬 (LiOH) 2만톤, 황산망간 (MnSO4) 2.1만톤, 황산코발트 (CoSO4) 2.2만톤, 황산니켈 (NiSO4) 9.8만 톤가량을 전기차 폐배터리 재활용으로 회수할 수 있다는 전망이다. 이는 해당원료의 2022년 수입량 대비 28%, 41배, 25배, 13배에 해당하는 수치이다.

2045년 폐배터리 재활용으로 회수 가능한 수산화리튬 2만톤은 약 63만개의 NCM811 배터리를 새로 만드는데 필요한 양이라고 분석했다. 배터리 1개 용량을 2030년 이후 주로 보급될 것으로 예상되는 100kWh로 가정했을 때 63만개의 용량은 63GWh로 현재 국내 이차전지 생산능력인 32GWh의 2배에 달하는 수치이다. NCM622 모델로는 56만개를 생산할 수 있다. 황산코발트를 기준으로는 NCM622 43만개, NCM811 97만개를 제조할 수 있다.[2]

전반적으로 글로벌 차원의 배터리 재활용을 통해 코발트, 리튬, 망간, 니켈의 총 연간 수요는 2030년에 3%, 2040년에 11%, 2050년에 28% 감소할 수 있다. LFP와 하이니켈 NMC 양극재로의 전환을 가정하면 코발트와 망간의 총 수요는 리튬과 니켈보다 느린 속도로 증가할 것이다. 따라서 재활용은 리튬 및 니켈보다 코발트 및 망간에 대한 미래 수요의 더 많은 부분을 충족시킬 수 있을 것이다. 재활용으로 인한 코발트와 망간 채굴의 연간 수요는 2030년 10%와 7%, 2040년 19%와 16%, 2050년 각각 34%와 31% 감소할 것이다. 리튬과 니켈의 수요는 2030년에 1%와 2%만 감소할 것이다. 이러한 차이는 배터리 재활용에서 리튬을 회수하는 것이 코발트, 망간 및 니켈을 회수하는 것보다 더 어렵기 때문이다. 2020년부터 2040년까지 배터리 광물의 누적 수요는 리튬은 1,100만 ~ 1,200만 톤, 니켈 4800만~5500만 톤, 코발트 300만~400만 톤, 망간 500만~600만 톤이 될 것이다.

폐배터리 재활용에 있어 전처리 단계의 높은 비용에 의해 배터리의 종류와 금속 가치에 따라 재활용 시 경제성이 미흡할 수 있으나 1차 재사용 후 2차 재활용을 통해 경제성 제고가 가능함을 확인했다. 현재까지 재사용 경제성에 대한 평가자료는 없으나 과도한 안전성 확보 비용, 규모의 경제 미달성 등으로 인해 경제성이 미흡한 상황이라고 일부 전문가들은 말하고 있다.

재활용 비용을 살펴보면, 50kWh 배터리팩 기준으로 탈거/방전 (3.2) 운반 (1.4), 해체 (3.3) 재활용 전처리 (2.5), 후처리 (7.6) 등 18$/kWh가 소요된다. 이때, 재활용 전처리는 블랙파우더 (Black powder)를 만드는 과정을 뜻하며 본 비용에는 매입 및 진단평가 비용이 제외된다. 현재 한국환경공단은 사용후 배터리 판매 사업 활성화를 목적으로 50% 수준의 할인된 금액 정책으로 공고 중이다.

배터리를 재활용할 경우, 천연 광물 상태에서의 채굴보다 정제비용을 절감할 수 있으며 배터리 종류별로 다양한 수익성 창출이 가능하다. NCM811의 경우 전체 셀 제조 비용 중 재료비 비중이 2020년 기준 71%를 차지한다. 전기차 배터리(LFP/NCM811/NCM622/NCM111) 중에서 NCM111를 재활용하면 kWh당 42달러(약 53,000원)의 가치가 창출되어 가장 수익성이 높은 반면, LFP배터리의 수익성은 약 15달러(약 19,000원)로 가장 낮을 것으로 예상된다. 24kWh급 삼원계 배터리 재활용은 팩당 600~900달러(약 76~114만원)의 매출을 기대할 수 있다. 광산에서 발견되는 최고 등급 리튬 농도는 2~2.5%인 반면, 재활용으로 추출한 리튬의 농도는 이의 4~5배에 이르러 고농도의 원료를 얻을 수 있다.

III. 우리나라 핵심광물 확보방안

핵심광물 수입처 다변화와 탈중국 공급망 구축을 위해서는 동남아시아ㆍ중앙아시아 등 ‘알타시아(Altasia, 대안적 아시아 공급망)’로 공급망을 적극 확장해야 하며, 미국 주도로 14개국이 참여하는 인도·태평양 경제프레임워크(Indian-Pacific Economic Framework: IPEF) 국가들과 광물 공급망 협력을 키워야 한다.

실제로 이들 국가와의 광물 등 교역 규모는 점차 커지고 있다. 무역협회에 따르면 베트남은 국내 수입액이 6번째로 큰 국가이며, 말레이시아(10위), 인도네시아(12위) 등도 상위권이다. 또한 인도네시아는 니켈 매장량 1위, 우즈베키스탄은 텅스텐 매장량 7위 등으로 잠재력도 높은 편이다. 정부도 최근 들어 몽골·우즈벡·인도네시아 등과 핵심광물 공급망 등 협력에 관한 업무협약(MOU)이나 무역투자촉진프레임워크(Trade and Investment Promotion Framework: TIPF)등을 맺으면서 공급망 확보에 나서고 있다.

미국은 2022년 6월 15일 핵심광물 공급망 안정과 다변화를 위한 핵심광물안보 파트너십(Minerals Security Partnership: MSP)이라는 다자간 협의체를 출범했다. MSP에는 미국, 영국, 독일, 프랑스, 캐나다, 일본, 한국, 호주, 핀란드, 스웨덴, 유럽연합(EU) 등 11개국이 참여했다. 9월 22일 뉴욕에서 토니 블링컨 국무장관 주재로 MSP 첫 장관 회의가 열렸다. 이 회의에는 MSP 11개 협력국을 비롯해 핵심광물 생산국인 아르헨티나, 브라질, 콩고민주공화국, 몽골, 모잠비크, 나미비아, 탄자니아, 잠비아 등 8개국도 참석했다(정종훈·이우림 2023).

우리나라는 핵심광물 확보 측면에서 IPEF, MSP를 활용하여 캐나다 등 북미 또는 美FTA 체결국인 호주 등과 배터리 광물 협력을 강화하는 한편, 중국에 의존해 있는 공급선 다변화를 위해 아프리카, 중남미, 동남아 등의 국가들과 협력을 강화해야 한다. 단기적으로 전략비축을 확대하고 국내 핵심광물 생산기반을 구축해야 한다. 민간기업이 장기 OFF-TAKE 계약을 통한 안정적인 핵심광물 공급선을 확보하도록 유도하고 중장기적으로는 해외자원개발 생태계 차원에서 자원부국들과의 네트워크를 복원해야 한다. 미국의 IRA 광물 조항 원산지 조건은 채굴 장소가 아니라 광물 제련 장소를 기준으로 삼을 가능성 있으며, 이러한 경우 희토류, 리튬 니켈 정제련 기술을 강화해야 한다.

2022년 11월 블룸버그 뉴 에너지 파이낸스(Bloomberg New Energy Finance: BNEF)가 발표한 글로벌 배터리 공급망 평가에서 중국이 3년 연속 1위를 차지한 가운데 캐나다가 그 뒤를 이어 2위에 올랐다. BNEF는 매년 리튬이온 배터리 공급망과 관련된 5가지 주제에 대한 45가지 측정 척도를 기준으로 주요 30개국의 순위를 매기고 있다. 각 순위는 원자재 공급 및 가용성, 배터리 셀이나 부품 제조, 환경·사회·지배구조(ESG), 산업·혁신·인프라, 탐사·채광·제련·제조 등 광물 관련 다운스트림, 현지 수요 등 5가지 부분으로 나눠 매겨진 후 최종 순위가 결정된다.

순위에서 한국은 배터리 제조 부문에서 중국에 이어 2위를 차지했으나 원자재에서는 17위에 그쳐 독일과 공동으로 6위에 올랐다. 캐나다의 경우 2021년과 비교해 4개 부문에서 2~9단계씩 고르게 상승했고 전 부분 상위권 순위를 선점하며 최종적으로 2위를 차지했다. 중국산 원자재 의존에 대한 위험도가 높아지는 상황에서 캐나다가 2위로 올라선 점이 눈에 띈다.

2022년 12월 9일 캐나다 연방 정부는 캐나다의 첫 핵심광물 전략(The Canadian Critical Minerals Strategy)을 발간했다. 캐나다는 흑연 및 니켈 생산에서 세계 5위를 차지하고 있으며, 증가하는 핵심광물의 수요를 충족시키는 인프라를 구축을 통하여 리튬 공급 또한 확대할 계획이다.

캐나다 핵심광물 전략에는 포스코와 LG에너지 솔루션의 캐나다 진출 사례가 소개되어 있다. 2022년 5월 포스코 케미칼은 미국의 GM과 협력하여 퀘벡주에 5억 캐나다 달러 규모의 북미 양극재 합작사 얼티엄캠(Ultium CAM) 설립을 위한 최종 계약을 체결했다. 두 기업은 자동차사와 배터리 소재사의 전략적 협력 모델을 통해 북미 배터리 시장의 안정적인 공급망을 구축할 수 있을 것으로 전망된다. 2022년 9월 LG에너지 솔루션은 캐나다의 주니어 광산 회사인 아발론(Avalon Advanced Materials Inc.), 스노우레이크(Snow Lake Resources Inc.)와 업무 협약을 맺고 2025년부터 배터리 핵심 소재인 수산화 리튬을 공급받는다. 또한 북미 유일의 황산 코발트 정제 시설을 보유한 일렉트릭카 배터리(Electrica Battery)와 2023년부터 3년동안 7000톤의 황산 코발트를 공급 받기로 했다.

세계적 핵심광물을 다량 보유하고 있는 호주의 광업은 국내총생산(GDP)의 10%를 차지하는 주요한 국가 산업이다. 호주의 리튬, 니켈, 코발트 매장량은 세계 2위, 희토류 매장량은 세계 6위에 달하며, 흑연 및 백금족 대한 개발도 지속하고 있다. 최근 많은 호주 리튬기업들은 일반 리튬보다 약 20배의 가치가 있는 수산화리튬 가공·생산에 집중하고 있으며, 이는 호주경제가 연간 2,310억 호주달러의 가치를 지닌 리튬의 전체적인 밸류체인까지 시야를 확대하고 있다는 반증으로 볼 수 있다. 현재 호주는 수산화리튬 생산 초기 단계로 2022년을 기점으로 퀴나나(Kwinana) 및 케머튼(Kemerton) 제련소등을 통해 본격 생산을 추진할 것으로 기대된다. 특히, 호주는 세계 최대 리튬 생산국으로 전 세계 생산량 중 55%를 차지한다.

2020년 기준 우리나라의 연간 니켈 수입규모는 13억불로 광종 가운데 최대이며 2위가 팔라듐 3위 백금 4위 규소(실리콘)이다. 수입처는 뉴칼레도니아(18%), 호주(17%), 일본(16%), 핀란드 (8%), 중국(6%) 순이다. 니켈 원광에는 황화광과 산화광(라테라이트, laterite)라는 두 가지 종류가 있다. 기존에 배터리용으로 가공되는 것은 황화광 원광이며, 인도네시아에서 채굴되는 니켈은 산화광 원광이다. 그러나 최근 개발된 고압산침출법(High Pressure Acid Leaching: HPAL)을 사용하면 라테라이트 원광 중 일부인 갈철석(limonite) 역시 전기차 배터리로 가공될 수 있다. 황화광의 대부분은 호주, 러시아, 남아공, 캐나다에 부존하며 호주는 산화광과 황화광이 모두 부존하기 때문에 호주 생산이 인도네시아를 추월할 것으로 예측된다.

Class-1 니켈생산을 위해 라테라이트광을 HPAL 혹은 NPI-to-Nickel Matte 등의 추가 제련공정을 통해 2021.3 중국의 칭산그룹(Tsingshan Holding Group), 인도네시아 모로왈리산업단지(Morowali Industrial Park) 제련소에서 NPI-to-Nickel matte 공정 성공을 선언하였다. 인도네시아가 니켈공급망에서 최근 관심을 끄는 가장 큰 이유는 고압산침출법(HPAL) 제련시설을 통한 class-1 니켈 잠재 생산량이 800,000톤에 달할 것이라는 추산 때문이다.

인도네시아는 2018년에 56만 톤의 니켈을 채굴하며 세계 최대 생산국이 되었다. 2017년도 34만 5000톤의 생산량으로 필리핀에 이은 세계 2위의 생산국이 대대적인 시설 확충으로 1위에 올라선 것이다. 니켈의 수요는 빠르게 늘어가고 있지만 늘어가는 수요에 비해 니켈의 공급은 일부 국가에 집중되어 있어 공급망이 안정적이지 못하다. 2021년 인도네시아는 전 세계 니켈 생산량의 37%를 차지하며 니켈 생산 1위에 올랐다. 특히 최근 추진되는 니켈 개발 프로젝트 대부분이 인도네시아에서 중국 자본에 의해 진행 중이다. 중국과 인도네시아의 니켈 생산 점유율을 합치면 65%에 달한다.

니켈은 다른 배터리 광물에 비해 전 세계에 고르게 분포해 있고 생산량 자체도 부족한 편은 아니다. 니켈 공급망이 인도네시아와 중국 중심으로 형성된 가장 큰 이유는 용도와 품질에 따라 니켈광석(nickel ore)이 황화광(sulfide)와 산화광(laterite)으로 차별화되어 있다는 점이다. 황화광은 니켈 함량이 높은 class-1니켈의 원료로 배터리 재료로 사용되는데 반해 니켈 함량이 낮은 class-2 니켈의 원료인 산화광은 스테인레스 철강 생산에 주로 사용되어왔다.

미국 지질조사국(United States Geological Survey: USGS)의 조사에 따르면 전 세계 희토류 매장량 1억 2000만 톤 중 베트남의 희토류 매장량은 2200만 톤으로 중국의 4400만 톤의 매장량에 이어 2위를 차지하고 있다. 최근 베트남은 세계 최대규모의 희토류 광산 개발을 추진하고 있어 한국의 희토류 공급망에 신규 공급처로 부상할 가능성이 높다.

IV. 결론

미국과 중국은 전기차와 배터리 시장을 장악한 나라가 세계를 장악할 것이라고 말하며, 배터리 공장 증설과 기술 개발을 21세기 '군비경쟁'으로 규정하고 있다. 미국과 유럽은 한국, 중국 배터리 제조사와 협력해 셀 제조를 우선해 셀 제조를 확대하는 전략을 추진하고 있다. 셀 제조 규모는 상대적으로 빠르게 확대될 수 있지만, 공급망 재편의 가장 큰 걸림돌은 배터리 원재료 핵심광물 확보다.

큰 틀에서 글로벌 전기차 배터리공급망은 세계경제와 세계 국가들간 권력관계의 축소판이다. 선진국들은 대체로 자본과 기술의 우위를 가지고 공급망의 하류단계(downstream)를 지배하고 디자인과 최종제품, 이 경우는 전기차 생산에 집중하게 된다. 부가가치도 하류단계 최종제품 조립과 생산이 상류와 중류단계보다 크기 마련이다. 선진국들이 하류단계 최종제품 생산과 기술개발 R&D에 주로 치중하는 중요한 이유는 상류단계로 갈수록 자원개발에 따른 환경피해와 그에 따른 비용 상승과 사회적 반대에 직면하기 때문이다.

개발도상국들은 자본과 기술을 결여한 채 주로 자원부존과 공급에 의존하여 세계경제에 편입되기 마련이다. 전기차와 배터리 제조의 원료가 되는 희토류와 배터리 핵심광물들의 주된 부존국가들은 중남미, 아프리카, 동남아 지역에 골고루 퍼져있다.

20세기 세계자동차 산업과 그 원료인 석유산업을 지배했던 미국, 유럽, 일본은 21세기 전기차산업과 그 원료인 핵심광물을 계속 지배하려고 한다. 가장 큰 부가가치 창출과 기술력은 전기차 생산과 수출에서 발휘될 것이기 때문에 미국 유럽 일본 세계적 내연차 업체들은 느리긴 하지만 전기차생산라인 전환에 박차를 가하고 있다. GM이나 포드자동차 등 내연차 생산 인프라와 노동자 전환으로 어려움을 겪고 있는 반면 스타트업으로 출발한 테슬라가 전기차 생산을 주도하고 있다.

20세기 세계경제에서 자동차산업과 그 원료인 석유의 글로벌 공급망은 오늘날 글로벌 전기차 배터리 공급망 이해에 많은 시사점을 제공한다. 미국은 국내 풍부한 석유자원 부존에도 불구하고 중동과 중남미, 아프리카 석유 개발에 의존하였다. 미국과 유럽 일본은 글로벌 석유공급망의 하류단계를 지배하고 자동차 산업을 통해 엄청난 부를 축적하고 원료로서 석유가격 안정을 위해 많은 노력을 기울였다.

글로벌 전기차 배터리 공급망은 핵심광물 채굴-가공 소재화-배터리 부품 제조-전기차생산-사용 후 배터리 재활용으로 이어지며 이제 막 형성되기 시작하였다. 그러나 시장규모면에서 기하급수적으로 확대되고 있고, 국가마다 공급망 전주기에 대한 장악력을 강화하기 위해 국가능력을 총 동원하고 있다. ■

참고 문헌

김성은. 2021. “282조원 쏟아부었지만…2030년까지도 전기차 배터리 부족." <머니투데이>. 2021/10/13.

박상욱. 2022. “폐배터리 리사이클계의 향유고래.” 하이투자증권. 2022/07/27.

이윤주. 2023. “10대 전략 핵심광물, 2030년까지 특정국가 의존도 50% 이하로 낮춘다.” <한국일보> 2023/02/27.

정종훈·이우림. 2023. “제2 요소수 터지나…핵심광물 13종, 中 쏠림 심해졌다.” <중앙일보> 2023/10/12.

Benchmark Source. 2023. “BYD Builds Battery Supply Chain in South America with Chile and Brazil Plants.” July 11.

Chang, Agnes and Keith Bradsher. 2023. “Can the World Make an Electric Car Battery without China?” New York Times May 16.

Ghoshal, Devjyot and Pasit Kongkunakornkul. 2023. “China-led EV boom in Thailand Threatens Japan's Grip on Key Market.” Reuters July 10.

Kim, Hyung-Kyu. 2023. “Korean EV Battery Makers Lose Market Share against Chinese Rivals.” The Korean Economic Daily February 8.

McKinsey & Company. 2023. “Battery 2030: Resilient, Sustainable, and Circular.” January 16.

Mehdi, Ahmed and Tom Moerenhout. 2023. “IRA and the U.S. Battery Supply Chain: Background and Key Drivers.” Center on Global Energy Policy at Columbia University SIPA. June.

Smith, Gordon, Jennifer Creery, and Sophia Smith. 2022. “FirstFT: Chinese Electric Vehicle Maker Overtakes Tesla.” Financial Times July 5. https://www.ft.com/content/bb454998-2b88-4f8a-be27-09abc38aa88d

Yang, Zeyi. 2023. “How Did China Come to Dominate the World of Electric Cars?” MIT Technology Review February 21.

[1]중국은 2021년에는 전 세계적으로 555,041대의 EV를 수출했으며, 2022년에는 전년 대비 120% 증가한 679,000대를 수출하였다(Smith et al. 2022).

[2]NCM811이 NCM622보다 코발트 함량이 적어 더 많은 배터리를 제조할 수 있다.

■ 김연규_한양대학교 국제학대학원장.

■ 담당 및 편집: 이주연_EAI 연구원

문의: 02 2277 1683 (ext. 205) | jylee@eai.or.kr

6대 프로젝트

무역ㆍ기술ㆍ에너지 질서의 미래

미중관계와 한국

세부사업

미중경제전쟁과 한국

![[미중경제전쟁과 한국의 선택 시리즈] ⑨ 지정학/지경학의 이중 도전과 한국의 경제안보 전략 연속성과 변화](/data/bbs/kor_workingpaper/2024031916433119500219(0).png)

![[미중경제전쟁과 한국의 선택 시리즈] ⑧ 중국의 경제안보: 개념과 전략](/data/bbs/kor_workingpaper/2024031916416119500219(0).png)