![[AI와 신문명 표준 스페셜리포트] 경제도전①: 미중 인공지능 생태계 디커플링](/data/bbs/kor_special/20240906162810152619065.png)

[AI와 신문명 표준 스페셜리포트] 경제도전①: 미중 인공지능 생태계 디커플링

스페셜리포트 | 2024-09-06

이승주

EAI 무역·기술·변환센터 소장

중앙대 정치국제학과 교수

이승주 EAI 무역·기술·변환센터 소장(중앙대 교수)은 인공지능 기술력 및 경쟁력 확보를 위한 미중 간 경쟁이 심화되고 있는 상황에서, 양국의 AI 전략을 심도있게 분석합니다. 미국은 AI 기술이 중국의 군사적 용도로 전환되는 고리를 원천 차단하는 동시에 자국 산업의 경쟁력을 제고하는 전략을 택한 반면, 중국은 이러한 미국의 견제가 앞으로 더욱 강화될 것이라는 전제하에 독자적 역량을 구축하는 데 우선순위를 두고 있다고 설명합니다. 이 소장은 미국과 중국이 상충적인 AI 패러다임을 추구하고 있다는 점을 고려할 때, 글로벌 AI 거버넌스는 두 강대국을 축으로 하여 분절화 될 가능성이 높다고 지적하고, 이러한 현상은 중장기적으로 세계 산업질서의 블록화를 야기할 것이라고 전망합니다. 이 과정에서 한국과 같은 AI 중견국이 미중 경쟁 사이에서 완충지대 역할을 할 수 있도록 대비해야 한다고 주장합니다.

I. 미중 AI 경쟁과 패러다임의 차별성

인공지능(Artificial Intelligence: AI)가 과학기술, 산업, 경제를 포함한 다방면에서 혁명적 변화를 가져올 것으로 예상됨에 따라 세계 주요국들이 일제히 AI 경쟁에 뛰어들고 있다. AI 경쟁은 연구개발(R&D), 인재, 인프라, 상업화 등 다양한 영역에 걸쳐서 우위를 확보해야 하는 등 단면적 경쟁이 아니라, 다면적 경쟁의 성격을 내포하고 있다. AI 경쟁 현황과 전망에 대한 다양한 분석과 평가가 AI 기술 혁신의 주체인 연구기관 및 기업 순위뿐 아니라, 정부의 전략을 주요 평가 요소 가운데 하나로 포함하여 국가 순위를 발표하는 것은 이 때문이다.

미국과 중국의 AI 경쟁은 단순히 기술력 경쟁에 그치지 않는다. 실행(implementation), 혁신(innovation), 투자(investment)는 AI의 3대 경쟁 영역으로 알려져 있다. 실행은 인재, 인프라, 작동 환경, 혁신은 연구와 개발, 투자는 정부 전략과 민간의 스타트업과 투자로 구분된다. 미국과 중국에 이어 싱가포르, 영국(투자), 독일 등이 미국 및 중국과 커다란 격차를 둔 3위 그룹을 형성하고 있다(<표 1> 참조).

<표 1> 세계 주요국 AI 역량

출처: Tortoise Media. “The Global AI Index.”

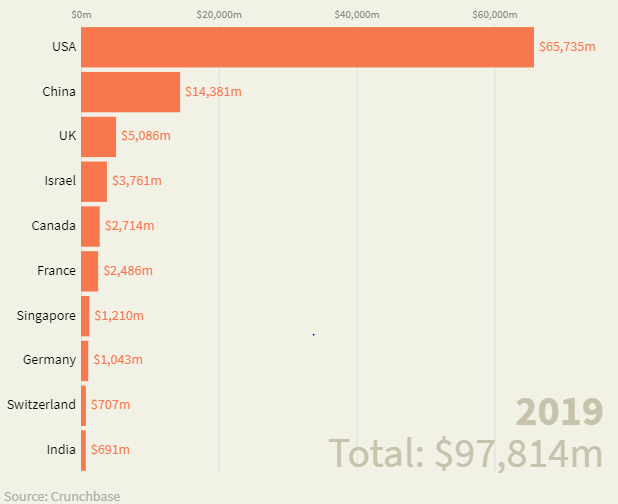

경쟁 양상을 미국과 중국으로 좁힐 경우, 미국은 인재, 인프라, 연구개발 등 상업 투자 영역에서 고르게 우위를 보이고 있다. 민간 투자에서 미국 우위가 특히 두드러진다. 2013년에서 2023년 기간 중 미국의 민간 투자가 3,352억 달러로, 중국의 민간 투자는 1,037억 달러를 압도한다(Bomey 2024). 미국은 또한 AI 핵심 인재의 확보 면에서도 우월적 지위를 유지하고 있다. 미국 기관에서 활동하는 상위 20% AI 연구자의 비중 27%(2019)에서 38%(2022)로 증가한 것이 이를 뒷받침한다.

<그림 1> 미국과 중국의 AI 투자 패턴

출처: World Economic Forum. 2020. “World order is going to be rocked by AI – this is how.” February 13.

그럼에도 미중 AI 경쟁이 본격화되고 있다는 관측이 지배적인 이유는 미국과 중국이 AI 상업화와 규제 면에서 매우 상이한 AI 생태계를 형성하는 것과 밀접한 관련이 있다(Lazard 2023). 미국은 민간 투자를 중심으로 대규모 자금이 투입되는 반면, 일체성 있는 AI 국가 전략은 상대적으로 취약한 편이다. 반면, 중국은 정부 주도의 산업정책을 추진하는 가운데 미국에 비해 정부 투자의 비중이 압도적으로 높다. 중국 정부 투자의 규모는 다른 모든 국가들의 AI 공공 투자를 합한 것보다 1.5배 많은 것으로 나타났다.

작동 환경에서 미국이 상대적으로 낮은 수준에 머물러 있는 것으로 나타난다. 이는 AI 규제에 대한 미국 정부의 방침이 자율 규제와 정부 규제 사이에서 유동적으로 변화하고 있고, AI 활용의 확대에 대한 여론의 우려가 증대되는 점과 관련이 있다. 반면, 규제 면에서 중국 정부는 2023년 4월 AI 개발자 및 배포자에게 새로운 규칙을 발표하는 등 국가 전략 차원에서 발빠르게 움직이고 있다. 국가 주권 및 체제 전복 방지와 같은 사회주의 핵심 가치를 구현하도록 한 데서 미국의 AI 패러다임과 근본적으로 상치된다는 점은 명확하다.

미국과 중국 사이의 인력 이동이 점차 감소하고, 자국에 머무는 비중이 높아지고 있는 점 또한 미중 간 협력이 감소하고, 경쟁이 격화될 것임을 예고한다. 이를 구체적으로 보면 다음과 같다. 미국 AI 분야 인재의 82.6%가 미국 대학원을 졸업하였다. 중국에서 학부를 졸업한 후 미국 대학원에 진학한 AI 분야 인재도 31.2%에 달한다. 반면, 중국 대학원을 졸업한 미국 AI 인재는 1.93%는 불과하다. 특히, 미국 AI 인재 가운데 중국에서 학부, 대학원을 모두 졸업한 사람의 비율은 1.54%로 더욱 낮아진다(<그림 2> 참조).

중국의 경우, 중국에서 대학원 졸업한 AI 인재의 비율은 75.5%이고, 중국에서 학부, 대학원을 모두 졸업한 AI 인재의 비율은 74.6%에 달한다. 이 수치는 미국보다 다소 낮으나, 중국이 AI 인재를 자체적으로 육성하고 있음을 시사한다. 다만, 중국 AI 인재 가운데 중국 학부 졸업 8.8%가 미국 대학원으로 진학하였고, 미국 대학원 졸업 후 중국 내 취업 비율 또한 10.65%에 달한다는 점에서 미국으로 AI 인재가 이동하는 비율이 높은 편이다(<그림 2> 참조).

<그림 2> AI 인력 이동(2023)

출처: MacroPolo. 2023. “The Global AI Talent Tracker 2.0.”

II. 미국의 전략

AI는 그 자체로도 파급효과가 클 뿐 아니라, 장기간 지속될 미래 경쟁력의 확보에 결정적인 관건이 될 것이기 때문에, 미국과 중국 사이의 경쟁이 치열할 수밖에 없다. 미국은 중국과의 기술 격차를 유지, 확대하기 위해 국내 역량을 축적하는 한편, 중국의 AI 추격 속도를 지연시키기 위한 견제를 강화하고 있다. 미국은 중국과 가능한 한 최대의 격차(“as large of a lead as possible”)를 유지하는데 모든 역량을 투입하고 있다(The White House 2022). 미국은 특히 AI 반도체, 전자설계자동화(Electronic Design Automation: EDA) 소프트웨어, 군사용 반도체에 대한 수출 통제를 통해 중국과의 기술 격차를 확대한다는 전략을 추구한다. 미국의 대중국 수출 통제가 엄격하게 실행될 경우, 중국의 추격을 효과적으로 견제할 수 있을 것이라는 것이 일반적인 전망이다. 미국의 대중국 견제 전략은 무형 기술의 이전을 차단하는 데까지 확대되고 있다. 미국은 교육, 연구개발을 통한 기술 유출을 선제적으로 예방하고, 인재 충원도 기술 유출의 관점에서 변화를 추구한다.

미국은 특히 AI가 중국 군민융합을 촉진할 것으로 보고 핵심 AI 기술에 대한 접근을 원천적으로 차단하기 위해 수출 통제의 강도를 지속적으로 높이고 있다. “중국군이 미국 반도체의 최종 사용자”라는 점이 드러남에 따라(Weinstein 2021), 중국군이 군사 작전에 슈퍼컴퓨터 시뮬레이션을 도입할 가능성에 대한 우려가 미국 내에서 점차 커지고 있다. 2022년 8월 바이든 행정부가 엔비디아와 AMD의 반도체 수출 통제를 강화한 배경이다.

미국의 대중국 전략은 미국 AI 기술이 군사적 용도로 전환되는 고리를 원천적으로 차단하는 동시에 미국 AI 산업의 경쟁력을 제고하는 양면 전략이라고 할 수 있다. 미국 정부의 수출 통제는 중국의 군민융합뿐 아니라, 바이두, 텐센트, 알리바바 등 중국의 대표적인 AI 기업들의 클라우드 서비스에도 큰 영향을 미치는 양면의 효과가 있기 때문이다. 미국 정부는 수출 통제가 효과적으로 유지될 경우, 중국의 AI 추격을 지연시킴으로써 현재의 격차를 유지 또는 확대할 수 있을 것으로 기대한다.

III. 중국의 전략

중국은 개발 초기 단계부터 미국과 상이한, 더 나아가 상충적인 AI 발전 패러다임을 추구해왔다. 2017년 중국 국무원이 “차세대인공지능발전계획(一代人工智能发展规划)”을 발표한 것을 기점으로 국가 전략 차원에서 AI 기술 혁신을 추진하였다. 중국 정부가 “관건핵심기술대응을 위한 신형국가체제”(关键核心技术攻关新型举国体制)를 표방한 데서 나타나듯이, AI 기술의 자립과 자강(自立自强)을 통해 미국의 견제를 돌파하겠다는 구상을 공식화하였다. 이와 관련, 중국은 미국이 중국을 견제하는 데 동원될 수 있는 차보스(卡脖子) 기술 35개를 선정하고, 이 가운데 21개 기술에서 미국의 견제에 대응할 능력을 갖춘 것으로 판단한다(EET China 2023).

수출 통제를 등 미국의 견제에 대응하기 위해 독자적인 역량을 강화하려는 노력을 AI에서도 잘 드러난다. 중국은 미국의 AI 전략이 중국의 추격을 지연 또는 저지하는 견제 전략의 강도와 범위를 강화, 확대할 것으로 보고, 독자적 역량을 구축하는 데 우선순위를 두고 있다. 중국 정부는 미국이 AI 가치사슬의 주요 지점을 초크포인트(choke point)로 활용하는 전략을 지속할 것이기 때문에, 이를 돌파하는 유일한 방안이 국내적으로 혁신 역량을 강화하는 것이라는 결론을 내렸다. 중국 정부는 특수 기금 등을 통한 자금 지원과 다양한 재정적 유인, 국내 시장을 활용한 반도체 국산화 정책, 산업과 교육 시스템을 연계하는 AI 인재 양성에 주력하고 있다. 특히, 미국과의 연구 교류가 약화됨에 따라, 고급 인재의 부족이 심화될 것으로 예상된다. 중국 정부는 2024년 약 25만 명의 AI 인재를 육성하고, 미국 이외의 다른 국가의 인재를 적극 유치하는 전략을 추진한다.

중국 AI 전략의 특징은 정부의 조정과 시장 기반 혁신을 유기적으로 조합함으로써 독자적 AI 생태계를 구성하는 데 있다. 국가연구소와 선도 기업 간 협력을 촉진하는 것이 대표적인 사례이다. 또한 중국 정부는 인프라로서 컴퓨팅 파워(computing power) 향상을 위한 초대형 프로젝트 진행하기로 결정하고, 2023년 3월 기준 30개 도시에 데이터 센터를 건설 중이다. 제도적으로도 이를 뒷받침하기 위해 중국 정부는 국가데이터국(国家数据局)을 설립하고, 동부 해안 지역의 데이터와 내륙 지역 컴퓨팅 파워를 결합하는 전략을 추진하고 있다.

중국은 특히 AI 파운데이션 모델(foundation model) 개발을 위해 국가적 노력을 기울이고 있는데, 이 과정에서 지방 정부가 중요한 역할을 수행한다. Peng Cheng Lab(PCL)의 사례에서 나타나듯이, 광동과 선전이 AI 경쟁의 핵심 요소인 데이터, 컴퓨팅파워, 알고리즘 사이의 시너지를 높이기 위해 협력하고 있다. PCL은 2023년 9월 화웨이와 협력을 통하여 대규모 언어 모델(Large Language Model: LLM)인 Peng Cheng Mind (鹏城脑海)를 발표하였는데, 이 모델은 2,000억 개의 매개변수를 사용하고, 중국이 독자적으로 개발한 컴퓨팅을 활용하여 사전 학습을 한 것으로 알려졌다(Ding and Xiao 2023).

미국의 견제가 상대적으로 약한 지점을 활용하는 것도 중국 대응 전략의 특징이다. 2023년 10월 엔비디아와 AMD의 반도체에 대한 수출 통제 조치에서 잘 나타나듯이, 미국의 대중국 하드웨어 수출 통제는 향후에도 지속적으로 강화될 전망이다. 중국이 미국의 수출 통제를 단기간에 근본적으로 해결하는 데 한계가 있으나, 재고 확대, 우회 경로를 통한 수입 등으로 대응하고 있다(Wang 2024). 이에 더하여 중국은 오픈소스 기반 소프트웨어를 개발하는 데 주력하고, 미국 이외의 국가들과 협력을 통한 새로운 혁신 시스템을 추구한다. 중국 정부가 유럽과의 공동 연구에 60%의 재정 지원을 한 데서 이러한 전략이 드러난다.

중국은 현재까지 미국의 견제 전략에 대응하는 수세적 전략을 활용하고 있으나, 중장기적으로 공세적이고 선제적인 전략으로 변화를 모색할 수 있다. 중국이 범용 반도체의 제조 기반을 빠르게 확대하고 있는 점을 감안할 때, 범용 반도체에서 자립 기반을 우선 확보하고, 더 나아가 미국과 미국의 동맹 및 파트너들이 중국 범용 반도체에 의존하도록 만드는 전략을 추진한다. 범용 반도체를 역으로 중국의 초크포인트로 만들겠다는 전략이다.

중국은 또한 반도체 신소재 분야에서 경쟁력을 높여 미국을 추월하겠다는 전략도 추진하고 있다. 중국이 실리콘 기반 반도체에서 미국의 지배적 위치를 추월하기는 어려운 반면, 신소재의 개발에서 대등한 경쟁력을 갖추어야 한다는 “弯道超车” 전략이다. 전기 자동차에 사용되는 실리콘 카바이드(Silicon Carbide: SiC)와 갈륨 나이트라이드(Gallium Nitride: GaN) 시장이 2026년까지 3배 이상 증가할 것으로 예상하고, 2020년 기준 25개 프로젝트, 109억 달러에 달하는 대규모 투자를 단행한 것이 중국 전략의 단면을 잘 보여준다(Lapedus 2021).

IV. 미중 경쟁과 글로벌 AI 거버넌스

미국과 중국이 상충적인 AI 패러다임을 추구하고 있다는 것은 미중 AI 경쟁이 더욱 치열하게 전개될 것임은 물론, AI 글로벌 거버넌스가 분절화될 가능성이 높아질 것임을 예고한다. 특히, 미국과 중국이 AI 핵심 기술을 중심으로 생태계를 분화하는 경향이 점차 강화될 것으로 보인다. 이러한 추세는 AI 인력의 이동 패턴에서 이미 감지되고 있다. AI 연구 분야에서도 분절화가 진행되고 있다. AI는 국제 공동연구가 활발하게 이루어지는 대표적인 분야였으나, 미국과 중국의 공동연구가 감소하고 있다. 뿐만 아니라, AI 인재들이 미국과 중국 블록 내에서 이동하는 경향이 점차 강해지는 반면, 블록 간 이동은 약화되고 있다.

미국이 최상위 2% AI 인재들을 압도적으로 많이 흡수하고 있으나, 최상위 AI 인재들이 자국에 머무는 경향 또한 증가하고 있다. 특히, 최상위 AI 연구자들의 이동성이 현저하고 감소하기 시작하였는데, 타국에서 활동하는 외국인 AI 연구자 비중이 2019년 55%에서 2022년 42%로 감소한 데서 이러한 변화가 확인된다. 이는 미중 AI 경쟁의 격화와 같은 지정학적 리스크의 증가와 국가 간 AI 경쟁이 심화되고 있음을 시사한다.

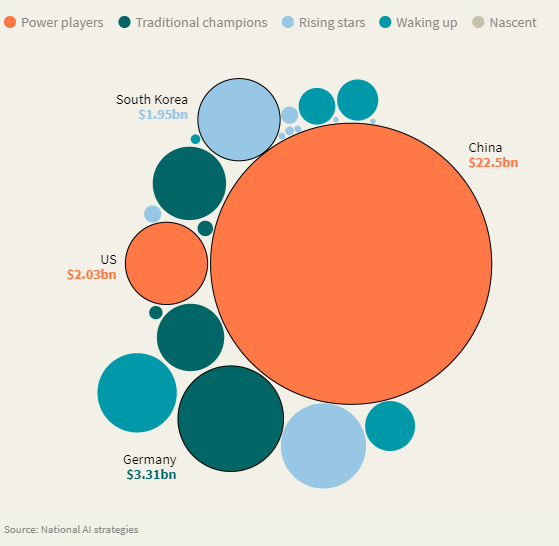

글로벌 AI 거버넌스의 분절화 가능성은 이미 세계 주요국들이 저마다 AI 국가 전략을 발표한 데서 감지된다. <그림 3>에 나타나듯이, 세계 주요국들이 일제히 AI 국가 전략을 발표하였다. 이는 세계 각국이 AI가 향후 국가 경쟁력과 안보에 미칠 영향이 크다는 점을 인식한 결과이다. 이와 동시에 개별 국가 수준의 AI 전략은 글로벌 AI 거버넌스의 수립을 한층 어렵게 만드는 요인으로 작용할 가능성이 높다. 각국의 이해관계를 토대로 작성된 AI 전략을 조화시키는 것이 현실적으로 용이하지 않기 때문이다.

<그림 3> AI 전략 발표국

출처: Cohen, Jared, and George Lee. 2023. “The Generative World Order: AI, Geopolitics, and Power.” Goldman Sachs. December 14.

컴퓨팅 파워, 인재, 데이터, 인프라 등 AI의 경쟁력을 구성하는 4대 요소에서 지정학적 리스크가 크기 때문에, 지구적 차원의 AI 거버넌스 수립의 전망이 밝지는 않다. 이 가운데 컴퓨팅 파워와 인재 분야에서 지정학적 리스크가 상대적으로 더 큰 것으로 평가된다(Cohen and Lee 2023). 컴퓨팅 파워는 AI 반도체와 데이터 센터 등 AI 모델을 개발하는 데 결정적으로 중요할 뿐 아니라, 미국이 한국, 일본, 대만, 네덜란드 등과 협력을 토대로 중국을 견제할 수 있는 주요 수단이라는 점에서 지정학적 리스크가 높은 대표적인 분야이다.

인재는 AI 경쟁력을 구성하는 핵심 요소로 미국, 중국, 유럽, 인도 등이 각축을 벌이는 상황이다. 미중 경쟁이 심화될수록 인재를 유치하려는 노력과 유출을 방지하려는 노력이 동시에 강화될 전망이다. 데이터 영역은 중국, 인도 등 많은 인구를 보유한 국가들이 상대적으로 유리한 분야이나, 이를 활용하고 사업화하는 데 필요한 애플리케이션 면에서는 미국이 상대적으로 앞서고 있다. 지정학적 리스크가 중간 수준이나, 향후 미국과 중국 사이는 물론, 데이터 국지화 움직임이 강화될 수 있다는 점에서 지정학적 리스크 또한 점차 증가할 가능성이 있다.

<표 2> AI 경쟁과 지정학적 리스크

출처: Lazard. 2023. “The Geopolitics of Artificial Intelligence. October 17.

다만, 글로벌 AI 거버넌스를 수립할 가능성이 전혀 없는 것은 아니다. AI 역량은 이미 국가별로 격차가 확대되고 있다. 미국과 중국이 선두에서 경쟁을 벌이는 가운데, 캐나다, 프랑스, 이스라엘, 영국, 싱가포르, 한국, 인도 등은 독자적으로 상당한 AI 역량을 구축한 국가로 평가된다(Cohen and Lee 2023). 이들은 미국과 중국 AI 생태계와 연동 가능성을 탐색하고 있기 때문에, 미국과 중국의 AI 생태계가 더 이상 분리되는 것을 예방하고, 제한된 수준에서 글로벌 AI 거버넌스를 구축하려는 움직임이 강화될 수 있다.

V. AI와 글로벌 사우스(Global South)

AI의 효과가 이미 국가별로 차별화되어 나타나고 있을 뿐 아니라, 앞으로 그 격차는 더욱 커질 전망이다. 일부 선진국들이 AI의 수혜를 누리는 가운데, 대다수 개도국들은 AI 경주에서 뒤처질 가능성이 점차 높아지고 있다. 이러한 면에서 중국은 글로벌 사우스와의 협력을 자국 AI 모델의 영향력을 확대하는 주요 수단으로 활용할 가능성이 높다. <그림 4>에 나타나듯이, 중국은 이미 미국의 강력한 견제에도 불구하고, 화웨이 장비를 중앙아시아, 동남아시아, 아프리카, 중남미의 다수 국가들에게 수출하였다. 중국 정부는 디지털 실크로드(Digital Silk Road: DSR)에 참여하는 국가들에 진출할 수 있도록 측면에서 지원한 결과이다.

중국의 중앙집권적 AI 전략은 권위주의적 성향의 개도국들에게 매력적이다. 이 국가들은 AI의 상업적, 경제적 효과 못지 않게, AI를 정권의 안정과 사회적 통제 수단으로 활용할 현실적 필요성이 있기 때문이다. 중국이 재정 지원을 포함한 다양한 인센티브를 제공하는 것 또한 개도국들이 중국 AI 모델의 수용에 개방적인 태도를 취하도록 하는 요인으로 작용하고 있다. 중국은 글로벌 사우스와 AI 협력을 확대, 강화를 통해 미국 주도의 AI 거버넌스의 수립을 견제하고, 대안적 거버넌스를 제시하는 전략을 추구할 가능성이 높다. 글로벌 사우스는 AI 사각지대에서 탈피하기 위해 중국과의 협력을 강화하는 한편, 데이터 주권을 주장함으로써 미국 주도의 AI 거버넌스 수립 과정을 한층 복잡하게 만드는 결과를 초래할 수 있다.

<그림 4> 중국의 디지털 인프라 참여 현황

출처: Hillman, Jonathan, and Maesa McCalpin. 2019. “Watching Huawei’s ‘Safe Cities.’” CSIS.

미국과 중국의 AI 경쟁은 과학기술, 산업과 경제, 인프라 등 서로 다른 층위에서 전개되고 있으며, 층위에 따라 경쟁의 양상이 차별화되는 현상이 대두될 것으로 예상된다. 이를 좀 더 세분화하면 알고리즘, 컴퓨팅 파워, 상업용 앱과 서비스, 인프라 등으로 구분할 수 있다. 세 층위를 모두 결합할 때, 글로벌 AI 질서는 단기적으로 미국과 중국을 중심으로 한 분절화와 중장기적으로 블록화의 가능성이 높다. AI의 블록화는 미국과 중국의 경쟁이 극한으로 치닫거나, 역으로 블록화의 폐해를 완화하기 위해 세계 공치 질서를 수립하는 두 가지 시나리오 가운데 하나로 이어질 수 있다. 이 과정에서 AI 중견국(middle powers)이 미국과 중국의 AI 경쟁을 완충시키는 역할을 하는 기회의 창이 열릴 수 있다(Effective Advocate 2024).

V. 향후 전망: 기술 경쟁에서 생태계 경쟁으로

미국과 중국은 AI 주도권을 확보하는 데 가장 기본적인 요소로서 핵심 기술의 우위를 선점하기 위한 경쟁이 한층 치열하게 전개될 수 있다. 이러한 전망을 가능하게 하는 추세가 이미 대두되고 있다. 미국과 중국의 전략 경쟁이 본격화되기 전에는 공동 연구를 포함한 국제협력이 활발하게 진행되었으나, 미국과 중국 과학기술계의 공동연구가 점차 감소하고, 진영 내 공동연구가 심화 확대되는 현상이 강화되고 있는 것이 그것이다. AI 인재의 미중 간 이동이 빠르게 감소하는 반면, 진영 내 이동은 확대되는 것 또한 미국과 중국이 핵심 기술의 우위를 추구하는 간접적인 지표이다.

첫째, 미국과 중국은 핵심 기술에 대한 우위의 확보와 더불어, AI 기술의 산업적 또는 경제적 활용을 위한 AI 생태계를 형성하기 위한 경쟁에 돌입하게 될 것이다. 현재까지 AI 서비스의 지속가능한 수익 모델을 창출하지 못하였기 때문에, 산업 차원에서 미국과 중국의 AI 기업들을 중심으로 한 인수합병을 상당 기간 진행될 것이다. 이 과정에서 AI 생태계 경쟁을 추진하는 미국과 중국의 패러다임의 차별성이 더욱 명확해지게 될 것이다. 미국의 경우, AI를 산업화 및 상업화하는 과정에서 기술 혁신의 주체가 대학과 연구소에서 기업으로 이동하는 추세가 강화되고, 연구와 개발 사이의 연계가 더욱 긴밀해지는 변화가 나타날 것이다. 또한 산업 차원에서 AI 경쟁이 “머니 게임(money game)”의 양상을 보임에 따라, 재원의 조달을 위한 국가 간 경쟁이 더욱 치열해질 것이다. 이 과정에서 국가가 민간에 자금을 투입하는 중국식 모델과 빅테크의 보유 자금 및 민간 투자 자금을 동원하는 미국식 모델 사이의 경쟁이 더욱 치열해질 것이다.

둘째, 미국과 중국은 향후 기술 및 산업 차원의 접근을 넘어, 생존을 위한 국가전략 차원에서 AI 경쟁을 추구할 가능성이 높아질 것이다. 첨단기술 경쟁과 국가안보에 영향을 미칠 수 있는 산업 차원에서는 디커플링(decoupling)을 추구하고, AI 분야 시장 선점을 위한 산업적 경쟁이 격화될 것이다. 다만, 이 과정에서 미국은 인도태평양 지역과 유럽의 동맹 및 파트너, 중국은 일대일로 참여국 및 글로벌 사우스와의 협력을 AI 경쟁을 위한 수단으로 활용할 가능성이 높다. 미국과 중국은 이를 바탕으로 산업 차원뿐 아니라 자국에 유리한 글로벌 AI 거버넌스의 수립을 위한 경쟁을 전개할 것으로 보인다. 미국은 EU와 AI 규제에 대한 이견을 최소화하는 노력을 함으로써 중국과 AI 규범 및 규칙 경쟁을 위한 전열을 정비하게 될 것이다. 중국은 자국 AI 모델의 확산을 위해 글로벌 사우스에 다양한 인센티브를 제공하고, 더욱 업그레이드된 AI 권위주의 모델을 수출하려고 할 것이다.

다만, 세계 주요국들이 저마다 AI 전략을 발표한 데서 나타나듯이, 미국과 중국 진영 내에서도 국가 간 경쟁이 가속화되는 현상이 함께 대두될 수 있다. AI 능력을 보유한 일부 국가들이 산업적 차원의 경쟁에 뛰어들 경우, AI 생태계의 분절화가 촉진될 수 있다. 이러한 가능성이 현실화하는 것을 예방하기 위해 AI 중견국들의 역할이 요구된다. ■

참고문헌

Bomey, Nathan. 2024. “Charted: U.S. is the private sector AI leader.” Axios. 7월 9일. https://www.axios.com/2024/07/09/us-ai-global-leader-private-sector

Cohen, Jared, and George Lee. “The Generative World Order: AI, Geopolitics, and Power.” Goldman Sachs. 12월 14일. https://www.goldmansachs.com/insights/articles/the-generative-world-order-ai-geopolitics-and-power

Ding, Jeffrey, and Jenny W. Xiao. 2023. “Recent Trends in China’s Large Language Model Landscape.” Centre for the Governance of AI. 4월. https://cdn.governance.ai/Trends_in_Chinas_LLMs.pdf

EET China. 2023. “中国“卡脖子”的35项关键技术,如今攻破了至少21项!(중국은 이제 정체된 35개 핵심 기술 중 최소 21개를 해독했습니다!).” 4월 9일. https://www.eet-china.com/mp/a209546.html

EffectiveAdvocate. 2024. “Middle Powers in AI Governance: Potential paths to impact and related questions.” Effective Altruism Forum. 3월 16일. https://forum.effectivealtruism.org/posts/qo8CmZeCAJRweesMf/middle-powers-in-ai-governance-potential-paths-to-impact-and

Hillman, Jonathan E. and Maesea McCalpin. 2019. “Watching Huawei’s ‘Safe Cities.’” Center for Strateic & International Studies (CSIS). 11월 4일. https://www.csis.org/analysis/watching-huaweis-safe-cities

Lapedus, Mark. 2021. “China Accelerates Foundry, Power Semi Efforts.” Semiconductor Engineering. 11월 22일. https://semiengineering.com/china-accelerates-foundry-power-semi-efforts/

Lazard. 2023. “Geopolitics of Artificial Intelligence.” Geopolitical Advisory Research Brief. 10월. https://www.lazard.com/research-insights/the-geopolitics-of-artificial-intelligence/

MacroPolo. 2020. “The Global AI Talent Tracker 2.0 – 2023 Update.” https://macropolo.org/digital-projects/the-global-ai-talent-tracker/

The White House. 2022. “Remarks by National Security Advisor Jake Sullivan at the Special Competitive Studies Project Global Emerging Technologies Summit.” Briefing Room. 9월 16일. https://www.whitehouse.gov/briefing-room/speeches-remarks/2022/09/16/remarks-by-national-security-advisor-jake-sullivan-at-the-special-competitive-studies-project-global-emerging-technologies-summit/

Tortoise Media. 2023. “The Global AI Index.” https://www.tortoisemedia.com/intelligence/global-ai/#rankings

Wang, Che-jen. 2024. “4 Ways China Gets Around US AI Chip Restrictions.” The Diplomat. 6월 28일. https://thediplomat.com/2024/06/4-ways-china-gets-around-us-ai-chip-restrictions/

Weinstein, Emily. 2021. “Don’t Underestimate China’s Military-Civil Fusion Efforts.” Foreign Policy. 2월 5일. https://foreignpolicy.com/2021/02/05/dont-underestimate-chinas-military-civil-fusion-efforts/

■ 이승주_EAI 무역·기술·변환센터 소장. 중앙대학교 정치국제학과 교수.

■ 담당 및 편집: 박지수, EAI 연구원

문의 및 편집: 02 2277 1683 (ext. 208) | jspark@eai.or.kr

![[AI와 신문명 표준 스페셜리포트] 경제도전②: AI와 세계정치의 도전 - 글로벌 사우스(Global South)와 빅테크(Big Tech) 이슈](/data/bbs/kor_special/20240906155548152619065(1).png)

![[AI와 신문명 표준 스페셜리포트] 군사도전②: AI 기반 자율무기체계, 인지전의 발전과 군사안보질서의 변화](/data/bbs/kor_special/2024090615550152619065(1).jpg)