편집자 주

EAI는 중국의 미래 성장이 인류의 공생과 지속 가능한 발전으로 이어질 수 있도록 바람직한 아태 질서 설계도를 마련하고 한국의 역할을 제시하고자, 2018년부터 “중국의 미래 성장과 아태 신문명 건축”이라는 중장기 연구사업을 기획하여 운영하고 있습니다. 본 사업의 첫 단계 연구가 마무리됨에 따라, EAI는 그간의 연구 성과를 지난 4~5월에 걸쳐 영문 워킹페이퍼 시리즈로 발간하였습니다. 그 후속 시리즈로, EAI는 미중 관계의 미래를 조망하는 4편의 보고서로 구성된 “미중 경쟁의 미래: 4단계 경쟁 동학" 스페셜 이슈브리핑 시리즈를 기획하였습니다.

그 시리즈의 두 번째 보고서로, 배영자 건국대 교수가 집필한 미중 기술패권전쟁에 관한 이슈브리핑을 발간하게 되었습니다. 저자는 미중 간의 패권경쟁이 무역 부문을 넘어서 첨단기술 부문으로 확대되고 있으며, 반도체와 5G, 인공지능이 경쟁의 핵심 영역으로 부상하고 있다고 지적합니다. 이러한 양국 간의 기술경쟁이 관세 압박, 기업거래제한, 해외투자규제 등과 연계되어 지속될 경우, 글로벌 공급사슬의 양분화로 이어지면서 세계경제질서 재편이라는 결과까지 낳을 수 있다고 저자는 강조합니다. 특히, 글로벌 공급사슬이 양분화될 경우, 한국처럼 미중 양국과 경제적으로 밀접하게 연계되어 있는 국가들은 양자택일이라는 어려운 상황에 놓일 수 있는 바, 미중 기술 갈등이 보편적 규범을 벗어나지 않은 선에서 관리될 수 있도록 타협점을 모색해야 한다고 제언합니다.

문제 제기

미국과 중국의 패권경쟁은 21세기 세계정치의 가장 중요한 화두이다. 최근 양국 무역갈등이 장기화되는 가운데 무역갈등의 핵심으로 반도체 및 5G 통신장비 등 첨단 기술이 주목을 받고 있다. 첨단 기술 부문에서 미국이 누려온 견고한 우위에 도전하는 중국과 이를 다양한 방식으로 제지하려는 미국이 관세부과, 해외투자 규제, 거래 제한, 지적재산권 논쟁 등의 형태로 날카롭게 부딪치고 있다. 양국 기술 경쟁의 주요 전장인 5G, 반도체, 인공지능 기술은 소위 4차 산업혁명으로 불리는 새로운 경제패러다임을 견인하는 핵심 영역이다. 오사카 G20 정상회담에서 트럼프 대통령과 시진핑 주석이 추가 관세 부가 없이 무역협상을 지속하기로 합의하면서 고조되었던 위기의식은 잠시 가라앉았지만, 여전히 첨단 기술 부문에서 갈등의 소지가 남아있고 이를 둘러싼 양국의 갈등은 지속될 것으로 보인다.

기술을 둘러싼 강대국들 간의 경쟁은 새로운 현상은 아니다. 가깝게는 1980년대 세계 및 미국 시장에서 일본 자동차, 반도체 기업들이 약진할 당시, 미국은 일본 반도체 기업들이 미국의 기술을 훔치고 있으며 군사적으로 민감한 제품들을 소련에 팔고 있다고 비난하였다(Johnson 1991). 1982년 IBM은 히타치가 기술을 몰래 빼냈다고 고소하였고 미국정부는 기술을 소련에 판 도시바를 압박하였다. 미국은 일본 반도체 기업들을 301조, 덤핑관세, 직권조사 등을 활용하여 공격하였고, 1986년 미일 반도체 협정을 통해 100% 관세부과 및 일본 내 미국 기업들의 시장점유율 증대를 관철시켰다. 와중에 일본 후지쯔의 미국 반도체 기업 페어차일드 인수합병을 둘러싸고 미국의 견제와 양국의 팽팽한 신경전 속에서 결국 일본이 인수합병을 포기하였다. 다른 한편, 1957년 소련이 최초의 인공위성인 스푸트닉호 발사에 성공한 이후 미국과 소련은 인류 최초로 달 탐사선을 착륙시키기 위한 치열한 우주기술 경쟁을 벌인 결과, 미국은 1958년 NASA를 창설하고 1969년 달 탐사선 아폴로 11호를 쏘아 올렸다.

근대 국제정치질서에서 기술혁신이 경제적 성장은 물론 군사력의 토대로 인식되기 시작하면서 첨단 기술에서 우위를 점하는 것은 세계정치경제 패권의 중요한 조건이 되었다. 방적기와 증기기관 철도 등 일련의 기술혁신과 맞물린 산업혁명에 성공한 영국이 이를 토대로 세계 제국을 건설할 수 있었고, 전기, 화학, 자동차 기술혁신의 선두를 달린 미국이 1, 2차 세계대전을 거치며 명실상부한 세계 패권으로 자리잡게 되었다. 패권의 토대로서 기술이 중요한 역할을 해온 것은 널리 인식되고 있는 사실이지만, 패권국들 간의 기술 경쟁과 갈등은 이전에는 군사나 경제 갈등에 비해 관심의 전면으로 부상하지 않았다.

그렇다면 왜 최근 미국과 중국의 패권경쟁에서 특히 기술이 두드러지는 핵심 분야가 되고 있을까? 현재 양국의 기술 경쟁 및 갈등은 실제로 어떻게 진행되고 있는가? 미중 기술경쟁이 세계 정치경제질서와 패권 변화에 시사하는 바는 무엇인가? 본 연구는 이러한 질문을 중심으로 먼저 미중 기술경쟁과 패권의 의미를 생각해 본다. 이후 반도체, 5G, 인공지능 분야에서 미중 기술경쟁 양상을 고찰한다. 그리고 이러한 미중 기술경쟁이 세계정치경제 질서를 어떻게 변화시켜가고 있는지 조망한다.

패권경쟁과 기술

19세기 영국 제국의 확장과 운영에 기술적 토대가 중요한 역할을 했으며, 당시 영국은 스스로를 ‘기술의 거인’(Titans of Technology)이라고 할 만큼 타국에 비해 기술력의 우위를 확보하고 있었고 이에 대한 자부심도 컸다(Kubicek 1999). 그러나 19세기 후반 독일과 미국에서 기술혁신과 산업화가 가속화되면서 양국은 강철, 화학, 전기 등의 부문에서 영국을 추월하게 되고 이는 영국 패권에 대한 도전이 진행되는 중요한 계기가 된다.

패권의 토대로서 기술의 중요성은 널리 인식되어 왔음에도 불구하고 실제로 패권국의 부상과 쇠퇴를 기술에 초점을 맞추어 구체적으로 분석하고 있는 연구는 많지 않다. 강대국의 흥망에 관한 연구들은 패권의 쇠퇴 요인으로 ‘제국적 과대 팽창’(Imperial Overstretch), ‘불관용과 배제’(Intolerance and Exclusivity) 등의 일반적 요소들을 제시하고 있다(Kennedy 1987; Chua 2007). 올간스키의 세력전이론에서는 국력의 상대적 변화에 따라 국제 정치질서가 변화된다고 보면서 국력 변화를 가장 중요한 변수로 주목한다(Organski 1958; 김영준 2015). 이들은 국력이 국내적 요인에 의해 결정되며, 인구, 경제적 생산성, 정치 체제의 효율성이 국력의 삼대 요소라고 주장하였다. 이들은 경제적 생산성을 측정하는데 GDP나 국가능력종합지수(Composite Index of National Capabilities: CINC)를 사용한다. CINC는 도시인구비율, 철강생산량, 에너지소비량, 군사비 등을 포함하고 있지만 본격적인 기술혁신 요소는 포함하고 있지 않다(Singer 1980). 세력전이론은 강대국 중 하나가 산업화를 통하여 국력이 신장되어 패권국에 대한 도전세력으로 등장하게 되면서 체제 내의 위기가 시작되며, 도전 국가의 국력이 패권국을 따라잡는 세력전이 현상이 일어날 때 국가 간 전쟁 가능성이 높아진다고 주장하였다. 세력전이론은 패권국 교체와 전쟁 여부를 중심으로 세계정치경제질서에서 패권국의 존재에 대한 관심을 불러일으켰으나 특정 국가가 패권국으로 부상하는 조건으로 산업화와 경제성장을 간단히 언급했을 뿐 이 과정을 잘 설명하지는 못한다.

세계정치 리더십 장주기(Leadership Long Cycle) 이론은 세계정치경제질서의 패권국 교체를 기술혁신 중심으로 설명하였다(Modelski and Thompson 1996). 이들은 패권보다는 리더십(leadership)이라는 개념을 사용하는데, 1500년 이후 세계질서에서 리더십은 약 100년 주기로 교체되었으며 이는 약 50년 주기로 진행된 기술혁신 콘트라티에프 주기(이하 K-wave)와 공진화(coevolution)해 왔다고 주장하였다. 콘트라티에프는 물가, 임금, 저축률 등의 지표를 토대로 세계경제에 불황과 호황의 주기가 40~50년 주기로 반복되어 왔다고 주장하였고, 슘페터는 이 주기가 기술혁신과 관련이 있음을 보여주었으며(Schumpeter 1939) 모델스키는 이를 수용하였다. 즉 이들은 K-wave가 GDP, 가격, 불황 등 일반적인 경기지표가 아닌 선도 부문(leading sector)의 부상과 성장으로 구성되며, 해당 부문에서 혁신이 군집적으로 진행되면서 세계경제의 순환을 이끈다고 보았다. 선도 부문의 기술혁신은 특정 지역 및 국가에서 집중적으로 발생하며 선도 부문을 이끄는 국가는 세계정치경제질서와 규범체계 재편을 주도하면서 패권국으로 부상한다. 미국은 19세기 후반 이후 전기, 철강, 전자, 석유, 자동차 부문을 선도적으로 이끌고 자국 주도의 세계정치구조와 규범 체계를 구성하면서 세계 패권국으로 등장하였고 1970년대 이후 진행된 정보통신 기술혁신을 주도하면서 패권국 지위를 지속적으로 유지하고 있다고 보았다. 현재의 세계경제는 19번째의 주기의 하강국면이 진행되면서 20번째 주기가 태동하는 시점으로 보았다.

리더십 장주기이론은 기술혁신이 특정한 시공간에서 군집적으로 발생하고 이를 주도하는 국가가 세계정치 패권국으로 등장하게 된다고 주장해 왔다. 그러나 안타깝게도 구체적으로 기술혁신이 리더십 혹은 패권으로 이어지는 구체적인 메커니즘과 이후 세계정치경제 및 규범질서 재편 과정은 기존 국제정치학과 혁신연구에서 모두 충분히 연구가 이루어지지 않은 부분이다. 현재 양자의 고리는 경제위기, 신기술 투자 증가 및 혁신 활성화, 기존 기술체계와의 마찰, 위기, 전쟁 및 세계정치질서 변화, 리더십 교체, 신기술 산업의 확산과 안정화라는 일련의 개념으로 이어지고 있으며, 간단히 ‘기술과 세계정치질서와의 공진화’(coevolution)로만 설명되고 있다(Modelski and Thompson 1996). 이러한 일련의 개념들에도 불구하고 양자의 관계에는 여전히 모호한 부분이 남아 있다. 예컨대 기존 기술체계와 신기술의 충돌로 인한 위기가 왜 반드시 전쟁을 불러일으키는지, 기술혁신을 이끄는 국가가 왜, 그리고 어떤 과정을 거치며 패권국으로 부상하는지 등이 충분히 설명되지 않고 있다(배영자 2016).

국가별 기술혁신능력과 경제성장률의 차이를 설명하는 것, K-wave를 선도하는 부문을 규정하고 측정하는 것은 국제정치학자들의 작업 범위를 넘는 부분이다. 여기서는 특히 패권과 기술혁신 관계를 탐구하는데 있어 중요한 동시에 현재 미중 기술경쟁의 특징을 이해하는 데 기여하는 몇 가지 관점을 제기하고 정리해 본다.

첫째 첨단 기술력에서의 우위와 패권의 관계에 대한 이해이다. 현재 많은 기사나 보고서 등은 첨단 기술력에서의 우위가 곧 패권으로 이어지는 것으로 가정하고 미중 기술력을 비교하는 데 집중하고 있다(Abrami 2014; Atkins 2019). 이들은 중국 과학기술력이 빠르게 발전하고 있는 것은 사실이지만, 미국이 기초과학이나 첨단기술혁신에서 견고한 우위를 점하고 있기 때문에 미국의 패권이 계속 유지될 것이라 주장한다. 혹은 반대로 중국이 특정 분야의 논문이나 특허 수 등을 포함한 기술혁신 역량에서 미국을 앞서고 있기 때문에 곧 중국이 패권국이 될 것이라 주장한다. 그러나 과학기술력과 패권에 대한 이러한 단순한 가정은 몇 가지 역사적 사례에 의해 의문시되며 과학기술과 패권의 관계를 보다 넓은 지평에서 볼 것을 요구하고 있다. 예컨대 1712년 영국의 뉴커먼(Newcomen)이 발명한 증기 기관의 원천 기술은 1691년 프랑스의 파팽(papin)에서 유래한 것이다(김태유 외 2017). 19세기 중반까지 영국의 철 생산은 세계 최고였다. 그러나 철 산업의 중심이 강철로 바뀌면서 영국의 철강산업은 미국과 독일에 추월당했다. 강철생산에서 가장 중요한 혁신 가운데 하나였던 베서머 공법은 영국에서 개발되었다. 하지만 이 공법의 중요성을 알아차리고 대규모 설비투자를 통해 잠재력을 극대화 한 것은 카네기철강 등 미국 기업들이었다. 19세기 중반 전신 기계의 경우도 영국에서 먼저 개발되었으나 그 기술적인 완성도를 높여서 유럽과 대륙간 전신망 부설 사업에서 큰 이익을 거두어 들인 것은 지멘스 등 독일의 기업들이었다.

미국 기술혁신의 역사적 과정에 관한 연구들은 개별 기술에서의 우위 그 자체보다는 소위 ‘미국식 제조시스템’(American System of Manufacturing)으로 불리는 신기술에 토대한 새로운 생산방식의 등장과 확산, 그리고 이를 가능하게 했던 대규모 시장과 풍부한 자원 등이 1900년대를 전후로 진행된 미국의 산업적 우위를 다지는데 중요한 역할을 했다고 강조하고 있다(Chandler 1990; Nelson et al. 1992). 미국은 이러한 산업적 우위에 기초하여 보다 조직화된 연구개발을 수행하면서 과학에서도 유럽을 앞서게 되었다는 것이다. 실제로 1901년에서 1930년 사이 물리학과 화학분야에서 노벨상 수상자 수는 독일이 33, 영국이 18, 미국이 6으로, 제2차 세계대전 이후에야 미국은 프랑스, 영국, 독일의 수상자 수를 따라잡았다(Brunnermeier et al. 2018).

최근 인공지능 부문에서 벌어지고 있는 미국과 중국의 각축전에 대해 대부분의 연구들이 미국의 기술적 우세를 논의하는 것과 달리, 리카이푸는 인공지능의 세계에서는 발견(discovery)보다는 실행(implementation)이, 전문지식(expertise)보다는 데이터가 중요하며, 중국은 실행과 데이터에서 미국을 능가하고 있어 AI 세계질서의 운동장은 중국 쪽으로 기울여져 있다고 주장한다(Lee 2018). 미국은 발견과 전문지식에서 중국을 앞서고 있으나 풍부한 데이터, 굶주린 기업가, AI 과학자, AI 친화적 정부환경의 네 가지 요소가 중국에게 유리하게 작용하고 있어 AI 세계질서 발전에서 중국의 역할이 주목되어야 한다는 그의 주장 역시 기술 경쟁의 역동성을 기술 자체에만 초점을 맞추는 것을 넘어, 보다 넓은 맥락에서 새로운 기술이 어떻게 새로운 산업이나 생산방식으로 발전되고 있는지는 물론 시장, 정부정책 등 다양한 요인을 함께 고려해야 함을 시사하고 있다.

둘째, 최근 미중 패권경쟁에서 기술이 특히 불거지고 있는 것을 어떻게 바라보아야 하는지 문제이다. 기술과 패권의 역동적 관계에 관한 최근의 연구들은 기술혁신과 산업발전을 블랙박스나 외재적 변수로만 취급해 온 기존의 연구들을 비판하며 기술혁신을 세계정치경제질서 형성의 내재적 변수로 설명할 필요가 있음을 강조하고 있다(Kennedy et al. 2018; Mayer 2017). 케네디 등의 연구는 패권 도전국은 기술혁신력을 지속적으로 높여야 하는 소위 ‘혁신 요청’(innovation imperative)에 당면하여 자체 개발(making), 기술이전(transacting), 기술 취득(taking) 등 다양한 수단을 통해 기술혁신력을 강화하기 위해 노력하게 되고, 기존 패권국이 이를 다양한 방식으로 견제하는 과정 자체가 국제정치학의 관점에서 보다 자세하게 분석되어야 한다고 주장한다.

도전국의 기술력 향상, 기존 패권국의 기술력 약화는 미리 예정된 결과로서 국제정치질서 밖에 존재하는 외재적 변수가 아니라 도전과 응전의 역동적인 과정으로 이를 국제정치와의 관련성 속에서 내재적으로 분석해야 한다는 주장은 설득력 있게 다가온다. 그러나 현재 국제정치학의 틀 안에서 과연 기술과 세계정치 관계의 내재적인 분석이 어떻게 발전될 수 있는지를 찾는 작업은 쉽지 않다. 이들은 기술의 외부효과(externality)라는 개념을 중심으로 기술과 세계정치를 연결시키고 있다. 즉, 패권도전국의 지속적이고 다양한 기술혁신 강화 노력은 일정부분 패권국과의 협력을 강화하는 측면이 있지만, 동시에 양국 간 갈등을 불러일으킬 수밖에 없는데 이는 기술혁신의 외부효과와 관련이 있다고 주장한다. 첨단 기술은 대부분의 경우 민군겸용(dual use)의 특성을 가지기 때문에 패권도전국의 첨단 기술혁신이 군사안보 위협이라는 외부효과(security externality)를 낳아 패권국이 이를 주목하고 무역 투자 규제 등을 통해 기술이전과 기술취득 등을 견제하게 된다. 또 패권도전국이 첨단 기술 이전이나 취득을 진행하는 과정에서 기존 패권국에 의해 제도화된 규범과 규칙 등을 위반 하는 경우 기존 질서 침해라는 외부효과(order externality)가 발생하여 패권국이 기존 질서 유지를 위한 강압적 수단을 동원하는 과정에서 양국 간 갈등이 발생하게 된다.

과거 서구권 국가들 내부에서 진행된 패권경쟁과 달리 이질적인 문화적 배경을 가진 미국과 중국 간의 패권경쟁에서는 첨단 기술의 군사적 함의와 기존 세계질서 도전이라는 외부효과가 더욱 명백하게 드러나고 있으며, 이로 인해 기술이 갈등의 핵심 영역으로 불거지고 있다고 해석해 볼 수 있다. 현재 미중이 마찰을 겪고 있는 반도체, 5G, 인공지능은 모두 최첨단 군사 장비의 핵심 부품이거나 핵심 군사정보 인프라와 관련 되거나 킬러로봇과 같은 새로운 무기의 출현과 직접적으로 연관된다. 아울러 TRIPs 지적재산권 협정이나 인터넷 자유와 같은 미국이 주관하여 제정한 국제규범에 대한 중국의 도전 및 위반을 둘러싼 갈등이 미중 기술 패권 경쟁의 핵심에 놓여 있다.

그러나 현재 미중 기술경쟁이 특히 반도체, 5G, 인공지능 영역에서 특히 불거지고 있는 것은 이 기술들이 소위 4차 산업혁명으로 불리는 새로운 경제패러다임의 주춧돌과 같은 역할을 하는 범용기술(general purpose technology)이고, 아직 구체적으로 모습을 드러내지 않고 있지만 이 기술들에 토대하여 새로운 산업과 경제 패러다임이 출현하면서 개별 국가 국력의 성쇠는 물론 향후 세계정치경제질서 재편에 중요한 역할을 할 것이라는 예측 때문이다. 이렇게 보면 군사적 외부효과나 세계질서 외부효과와 함께 경제적 외부효과가 더욱 주목되어야 한다. 아울러 새로운 산업과 경제패러다임의 출현은 물론, 군사적 활용, 세계질서와의 관련성을 과연 기술의 외부효과로 개념 설정하는 것이 과연 적절한지도 더 생각해 보아야 할 문제이다.

현재 미중 양국이 경제적으로, 기술적으로 긴밀한 상호의존 관계에 놓여 있다는 사실이 과거의 역사적 패권경쟁 사례와 크게 다르다는 점도 중요하게 인식되어야 한다. 영국, 독일, 미국이 경쟁하던 20세기 초반 서구경제 내부의 상호무역 의존도가 상당히 높았다는 사실을 감안하더라도 이는 1990년대 이후 가속화된 세계경제 통합의 정도와 비교되기 어렵다. 미국은 1990년대 이후 가속화된 세계화의 흐름 속에서 글로벌 생산네트워크(global production network)를 구축해 왔고 중국은 2001년 WTO 가입 후 무역, 해외투자를 통해 네트워크에 본격적으로 편입되었다. 글로벌 생산네트워크 안에서 미국과 중국은 각각 우위에 있는 부분을 담당하면서 긴밀한 경쟁 및 협력 관계를 구축하였다. 상업평화론(Commercial Peace)은 국가 간 경제적 상호의존관계가 형성되어 있는 경우 갈등이 파국에 이르러 전쟁이 발생할 가능이 낮다고 예측해 왔고, 이는 미국과 중국 관계에 대한 낙관론의 근거가 되어 왔다. 최근 미중 무역 및 기술 갈등 사례는 1980년대 이후 가속화되어 온 세계 경제 내부의 상호의존 관계가 변화하지 않는 상수가 아니라 변수일 수 있음을 시사하고 있다. 최근 미국과 중국의 첨단 기술을 둘러싼 갈등을 지켜보면서 미국과 중국이 엄청난 비용과 부작용을 감수하면서 기술 및 경제적 상호의존도를 줄이고 별도의 경제 및 기술 권역을 형성할 것이라는 예측들이 등장하고 있어서 그 귀추가 주목된다(Bremmer et al. 2018; Luce 2018; Orange et al. 2019; Panda et al. 2019).

본 연구에서는 먼저 패권도전국인 중국이 혁신 요청에 따라 자국의 기술혁신력을 증대해 온 과정과 이에 대한 미국의 대응이 어떻게 진행되어 왔는지를 특히 반도체, 5G, 인공지능 분야를 중심으로 양국의 기술 경쟁 과정을 간략하게 고찰한다. 그리고 이러한 양국의 기술 경쟁이 세계정치경제 질서의 변화에 어떤 영향을 미치고 있는지 살펴본다.

미중 기술 갈등 현황: 반도체, 5G, 인공지능

중국은 1978년 등소평의 개혁개방 이후 탈중앙화와 사유화라는 두 개의 축을 중심으로 경제를 개편하면서 현재의 기술혁신 체제를 형성하기 시작했다(Fu 2014; Gu and Lundvall 2006; Lewin et al. 2016; Someren et al. 2013; Zhou et al. 2016 등). 1985년 ‘과학기술체제 개혁에 관한 중국공산당의 결정’에 따라 중앙 집권적이고 생산 부문과 분리되어 있었던 연구개발조직의 대대적인 개편이 진행되었다. 5천여 개의 연구개발조직들이 인수·합병되거나 생산조직 혹은 기업으로 변모하였고 경제발전에 직접적으로 기여하는 혁신활동을 할 수 있도록 유도되었다. 아울러 해외직접투자와 정부의 연구개발투자가 급증하면서 혁신활동이 활발해지고 단기간 내에 빠르게 혁신 역량이 제고되어왔다. 2005년 이후 중국은 지속적인 경제성장에서 과학기술혁신의 중요성을 강조하며 다양한 과학기술혁신 지원 정책을 발표하였다. 특히 자원형(資源型) 국가발전전략에서 혁신형(創新型) 국가발전전략으로 나가가야 함을 강조하면서 ‘자주창신’(自主創新)에 기반하여 2020년까지 혁신형 국가를 구축한다는 목표 하에 ‘중장기과학기술 발전계획(2006~2020년),’ ‘2050 과학기술리더 전략,’ ‘13-5 과학기술혁신 발전계획(2016~2020)’ 등 일련의 계획들을 내세우고, 세계 과학기술강국으로 도약하기 위한 기술혁신 역량강화를 중점적으로 추진해 왔다.

중국은 ‘혁신형 국가’를 GDP의 2% 이상을 R&D에 투자하고, 과학기술의 경제성장 기여도가 60% 이상이며, 지식집약형 서비스산업 생산이 GDP의 20%, 대외기술 의존도가 30% 이하인 국가로 정의하고 있다(중국 혁신주도형 발전전략 규획강요 2016년). 과학기술 강국 건설은 태산(보기에는 장엄하지만 해발이 1,545m에 불과) 몇 개에 도달하는 것이 아니라 과학기술의 티벳고원 평지(3,000∼4,000m)를 건설하는 것이라 표현하고 있다(윤대상 2018). 2020년 혁신형 국가 대열에 진입하고 2030년 혁신형국가 선두에 진입하며 2050년 혁신강국으로 거듭난다는 계획을 설정해 왔다.

중국의 다양한 과학기술계획 가운데 2015년 발표한 ‘중국제조 2025’가 가장 주목 받고 있다. 이는 제조업 기반 육성과 기술 혁신, 녹색 성장 등을 통해 중국의 경제 모델을 ‘양적 성장’에서 ‘질적 성장’으로 탈바꿈 하겠다는 목적 하에 현재 주요 제조국을 등급별로 1등급(미국), 2등급(독일, 일본), 3등급(중국, 영국, 프랑스, 한국)으로 분류하고, 세계 최고의 제조 강국이 되기 위한 중국 제조업 고도화 계획을 제시하였다. 즉, 1단계(2016~2025년) 시기에는 중국이 강국 대열에 들어서고, 2단계(2026~2035년)에서 중국이 독일과 일본을 넘어 강국 중간 수준에 이르며, 3단계(2036~2049년)에서 중국이 강국 선두에 서겠다는 계획이다. 이 계획에서는 특히 핵심기술의 국산화를 강조하고 있고, 이는 2018년 시진핑의 중국과학원 중국공정원 합동연례회의 연설에서도 그대로 이어지고 있다. “핵심기술은 마음대로 받을 수도 없고 살 수도 없고 구걸할 수도 없다. […] 핵심기술을 자신의 손에 넣어야만 국가경제와 국방 안전, 국가의 안전을 근본적으로 보장할 수 있으며, 핵심기술의 자주화를 실현하고 혁신과 발전의 주도권을 쥐기 위해 노력해 달라(양정대 2018).”

중국 정부의 의지와 적극적인 지원으로 지난 20년 동안 중국의 과학기술수준은 빠르게 발전하였다. 중국의 WIPO PCT(Patent Cooperation Treaty) 특허 수는 2017년 약 4만 9천 건으로, 5만 6천 건으로 1위를 차지하고 있는 미국을 바짝 쫓고 있고, SCI 논문수도 미국의 52만 건에 이어 36만 건으로 2위를 차지했다(한중 과학기술협력센터 2018). 2017년 중국이 세계 상위 500대 슈퍼컴퓨터 중 202대를 보유해 처음으로 미국(143대)을 제치고 최다 보유국이 되었다. 중국은 현재 우주정거장 텐궁(天宮)을 보유하고 있으며 35개 인공위성을 연결해 전 세계를 24시간 내려다보며, 위치 추적, 기상관측, 자원탐사를 할 수 있는 항법시스템 구축에 착수하였고 2045년까지 미국을 제치고 세계 최고 우주강국이 되겠다는 우주계획을 발표하였다. 중국은 2017년 독자 개발한 대형 여객기 C919의 첫 시험비행 성공을 계기로 세계 항공업계 판도를 ‘ABC’ 구도-Airbus, Boeing, 중국 국영상용비행기회사(国家商用飞机有限责任公司 COMAC-로 짜는 것을 목표로 하고 있다. 중국 정부의 전폭적인 지원과 과학기술혁신의 놀라운 성취에도 불구하고 중국의 전반적인 혁신 수준과 환경은 그리 높지 않게 평가 받고 있는 상황이어서 여전히 중국이 가야 할 길이 멀다는 것을 알 수 있다. 2018년 중국의 전반적인 혁신 지수는 세계 17위로, 특히 정부 규제, 혁신 환경, 질적인 성취 측면에서 낮은 점수를 받고 있다(Global Innovation Index 2018). 중국의 임금상승과 경제성장률 하락을 감안 할 때, 중국이 소위 중진국함정(middle income trap)을 넘어 패권국으로 등극하기 위해 ‘혁신 요청’(innovation imperative)에 당면해 있음을 알 수 있다.

중국은 연구개발 투자를 늘리는 한편 기술이전, 인수합병 등 다양한 방법으로 선진 기술을 습득하기 위해 노력해 왔고, 이 과정에서 특히 미국 기업의 기술이전이나 인수합병이 중요한 역할을 하였다(O’Connor 2019). 중국 기업의 미국에 대한 해외직접투자(FDI)는 2010년 이후 빠르게 증가하였고 2016년 469억 달러로 정점에 이르렀다가 현재 감소 중이다. 중국의 대미 FDI의 97%가 기업 인수합병이고 특히 정보통신분야와 에너지 부분에 집중되어 있다. 미국 무역대표부의 보고서는 특히 중국 정부의 미국 기업에 대한 기술이전 강요, 차별적인 라이센스 제한 정책, 미국 기업 인수합병, 인터넷을 통한 지적재산권 침해 등을 통해 미국의 선진 기술들을 불법적으로 취득해 왔다고 밝히고 있다(USTR 2018). 보고서는 특히 중국의 미국 기업 인수합병을 통한 정보통신, 항공, 바이오 등 선진 기술 취득에 대해 자세하게 열거하고 분석하고 있다. 예컨대 중국 정부는 1070억 달러의 반도체 기금을 조성하여 운영해 왔고, 2010-2016년 동안 27개 반도체 기업 합병에 370억 달러를 투자하여 필요한 기술들을 취득 하였고 현재와 같이 중국 반도체 산업을 발전시킬 수 있었다고 주장한다. 현재 미국과 중국의 기술경쟁이 치열하게 이루어지고 있는 반도체, 5G, 인공지능 분야를 중심으로 중국의 기술혁신 증대 노력과 미국의 대응, 양국 간 갈등 양상을 살펴본다.

반도체

2017년도 중국 반도체 수입액은 2,596억 달러로 중국이 2017년 수입한 제품 중 수입액이 가장 큰 품목이다(김수진 2019; 배영자 2011; 이은영 2018; Ernst 2016; Lewis 2019; McKinsey 2018 등). 2017년 수입품목 2위 원유수입(약 1,606억 달러)과 비교하여도 60% 이상이나 더 많다. 2018년 중반 현재 글로벌 반도체 시장에서 중국이 소비하는 규모는 약 44.2%인 반면에 자급률은 13.5%로 상당히 저조한 수준이다. 반도체 산업은 중국제조 2025의 10대 핵심 산업 중 하나이다.

세계 반도체 산업은 크게 비메모리와 메모리 두 부문으로 구성되어 있으며, 시장 규모는 7대 3 정도의 비율이다. 반도체 칩을 직접 생산하지 않고 특정 용도 칩의 설계 및 마케팅에 특화된 설계전문(팹리스 Fabless), 생산기술 및 생산비용의 우위를 바탕으로 타 기업이 의뢰한 칩의 생산만을 전문으로 하는 공정전문(파운드리 Foundry), 조립시험전문(패키징 Packaging & Testing) 등으로 기능이 분리되고, 분업구조가 형성되어 있다. 메모리는 대부분 설계와 공정을 같이 진행한다.

미국은 세계 반도체 생산의 약 50%를 차지하고 있으며 비메모리 반도체 중심의 생산 네트워크를 구축해 왔다. 비메모리 반도체 부문에서는 다양한 수요를 충족시킬 수 있는 고도의 설계기술이 경쟁력의 핵심이고, 이 기술을 가진 종합반도체기업이나 설계 전문기업이 비메모리 반도체 생산네트워크를 주도하는 핵심 기업이다. 미국 반도체 산업은 시장 규모도 크고 부가가치도 가장 높은 설계부문에서 압도적 우위를 보이고 있다. 현재 비메모리부문은 미국 기업이, 메모리부문은 한국 기업이 주도하고 있다.

중국의 반도체 산업은 미국의 반도체 기업이 아웃소싱한 노동집약적인 조립시험 부문에서 시작하여 점차로 기술 수준이 높은 공정과 설계 부문으로 확장되어 왔다(배영자 2011). 중국은 반도체부문의 기존 표준-반도체칩의 사양과 구체적인 공정 및 조립시험방식, 반도체 장비에 내재된 생산라인 운영방식, 반도체칩 관련 기술 등을 적극적으로 수용하며 세계반도체산업 생산네트워크에 진입하였고 발전해 왔다. 중국의 반도체 부문 과학기술혁신은 막대한 자금을 투입하여 제조공정을 업그레이드하고 기술을 가진 외국 기업들의 인수합병이나 고급인력 스카우트를 통해 핵심 기술을 확보하는 방식으로 진행되었다(Thomas 2015).

중국 정부는 반도체 자급률을 2025년까지 70%대로 끌어올리기 위해 2015년 ‘중국 반도체 산업 투자펀드’를 조성하였다(이은영 2018). 중국은 특히 팹리스, 파운드리, 메모리 부문에 집중 투자해 왔고, 지난 몇 년간 성과가 두드러졌다. 비메모리 팹리스 시장에서 2010년 약 5%대의 점유율을 기록하였던 중국은 2017년 약 11%대의 점유율을 기록하였다. Hisilicon, Unigroup 등 중국 기업의 약진이 두드러지는데 특히 Hisilicon은 중국 통신장비회사 화웨이가 2004년 퀄컴, 인텔 등 미 기업 의존도를 낮추기 위해 전략적으로 육성했다. 팹리스 시장의 고속 성장에 따라 중국 자국 내에서 파운드리 서비스 수요가 증가하면서 중국의 파운드리 부문은 점유율은 2015년 11%, 2016년 12%, 2017년 13%로 꾸준히 성장해 왔다(이은영 2018). 특히 중국의 반도체 굴기는 메모리 부문에 초점이 맞추어져 왔다. 메모리 부문에서는 삼성전자와 하이닉스가 약 80%, 나머지 20%는 미국의 마이크론이 차지하고 있다. 현재까지 중국의 메모리 산업은 눈에 보이는 성과를 내놓지 못하고 있으나 창창메모리(YMTC), 푸젠진화(福建晋华 JHICC), 허페이창신(合肥長鑫 Innotron) 등이 주목 받아 왔다. 중국은 공격적인 투자와 미국 기업 인수합병 등으로 반도체 산업 내 팹리스, 파운드리, 메모리 부문에서 약진해 왔으나 최근 미국 트럼프 행정부의 각종 수출금지, 해외투자 제한 등으로 어려움에 봉착하고 있다.

트럼프 행정부는 자국 기업에 대한 공격적인 인수합병이나 불법적 기술유출을 통해 중국 반도체 기술혁신이 이루어지고 있으며 이는 자국 반도체 산업에 위협적이고 경제적 침략(economic aggression)이라고 판단하고 있다(White House 2018). 아울러 중국 반도체 기술의 발전이 첨단 무기 개발과 밀접하게 관련되어 군사적 위협(military threat)이 되고 있다고 인식하면서 관세, 수출제한, 중국의 미국 기업 인수합병 규제, 지적재산권 소송 등 다양한 수단을 동원하여 이를 저지하고자 시도해 왔다.

2017년 12월 미국 최대의 메모리 반도체 기업 마이크론은 중국 국영 반도체 업체 푸젠진화와 현지 합작 공장을 건설 중인 대만 UMC가 특허와 영업 기밀을 침해했다며 미국 법원에 소송을 제기하였고, 이에 UMC는 중국 법원에 맞소송을 내며 마이크론 제품 판매 중단을 요청하였다(이수환 2018). 중국 푸저우(福州)시 법원은 마이크론이 생산하는 D램과 낸드플래시 메모리 등 26개 제품의 중국 내 판매금지를 명령했다.

2018년 8월 트럼프 행정부는 중국산 수입품에 25% 고율관세를 부과하기로 확정하였는데 특히 '중국제조 2025' 수혜를 받고 있는 품목들, 반도체와 관련 장비를 비롯 전자·플라스틱·철도차량·화학 등이 대거 포함되어 있다. 2018년 10월 미국 상무부는 중국 D램 제조업체 푸젠진화에 대한 수출을 제한하였다. 푸젠진화의 메모리 칩 제조 능력이 미국의 군사시스템용 칩 공급업체의 생존에 '심대한 위협'이라고 판단해 미 상무부는 푸젠진화를 소프트웨어와 기술 등의 수출을 제한하는 리스트(Entity List)에 올렸으며, 이에 따라 미 기업들은 푸젠진화 측에 수출하려면 미 당국으로부터 특별 승인을 얻어야 하는 상황이다. 2019년 미 상무부는 화웨이 자회사인 반도체 설계기업 하이실리콘을 거래제한 기업으로 지정했다. 하이실리콘은 미 기업의 반도체 자동화 설계 도구를 이용할 수 없게 되어 어려움을 겪고 있다.

2015년 중국 반도체 기업 칭화유니는 메모리 반도체 사업 확장을 위해 세계 3위 메모리업체인 미국 마이크론을 인수합병하려고 시도하였다가 좌절하였다. 2017년 중국계 사모펀드인 캐넌브리지가 미국 반도체 회사 래티스 반도체를 인수하려는 시도에 대해 "지식재산 이전 가능성과 (미국에 대한) 반도체 공급망 등을 고려했을 때 국가 안보에 위험을 초래할 수 있다."고 승인을 거부하였다. 2018년 중국계 싱가포르 기업 브로드컴이 미국 퀄컴 인수합병 시도 역시 좌절되었다(윤대균 2018). 중국 기업의 미국 기업 인수합병 좌절의 배경에는 미국 외국인투자위원회(Committee on Foreign Investment in the United States, CFIUS)가 놓여 있다. 미국 무역대표부(USTR)의 301조 조사를 근거로 미국의 주요 산업이나 기술에 대한 중국의 투자를 제한하기 위한 조치로서 외국인투자위험 심사현대화법(Foreign Investment Risk Review Modernization Act of 2018, FIRRMA)이 국방수권법(National Defense Authorization Act of Fiscal Year 2019)에 포함되어 2018년 8월 대통령의 서명으로 발효되었다. 본 법은 CFIUS의 심사 범위를 확대하고 국가안보의 개념을 포괄적으로 적용하여 심사하며, 심사 및 조사 중 해당 투자거래를 중지시킬 수 있도록 하는 등 권한을 강화하였다.

중국 역시 미국 반도체 기업에 대한 시장 독점 조사, 마이크론 삼성 하이닉스의 중국 내 독점을 조사하기 시작하였다. 아울러 중국은 지적재산권 보호를 진전시켜왔으며 이로 인해 2011년 34억 달러였던 로열티 지급이 2011년 72억 달러로 증가했다고 항변하면서 중국은 지적재산권법을 위반하지 않고 있다고 방어하고 있다. 2018년 4월 미국이 통신장비업체 ZTE 제재를 가한 직후 시진핑 주석은 중국 반도체 기업 칭화유니 계열 우한신신(武漢新芯⋅XMC)을 방문하여 반도체는 중국몽(夢) 실현을 위한 심장임을 강조하면서 지속적인 기술혁신 노력을 격려하였다. 미중 무역 및 지적재산권 전쟁이 반도체 전쟁으로 구체화되면서 중국의 반도체 굴기에도 차질이 예상되고 있다. 푸젠진화는 ‘중국제조 2025’ 프로그램의 핵심 가운데 하나이고 중국은 2019년 푸젠진화, 창장메모리, 허페이창신 등 3사의 약진으로 중국 메모리 반도체 생산의 원년이 될 것으로 예측했었지만 현재 미국으로부터 장비 등의 수입이 제한되면 푸젠진화의 메모리반도체 양산 계획에 차질이 불가피하다. 당분간 중국의 반도체 굴기 노력은 소강 상태로 접어들 것으로 예상된다(김수진 2019). 그러나 세계 반도체 수요의 절반에 육박하는 중국 국내 시장 수요와 중국 정부와 기업의 국산화 의지 및 투자 여력을 고려할 때, 중국은 미국의 공격으로 인한 여러 가지 어려움에도 불구하고, 메모리, 파운드리, 기타 팹리스나 후방 반도체 장비산업 등을 중심으로 반도체 부문에 대한 투자와 기술혁신을 지속할 것이다.

5G

새로운 통신기술이 발전하면서 통신 산업 생태계가 변화되어 왔고 기술 표준을 선점하고 시장에서 주도권을 획득하기 위한 치열한 경쟁이 전개되었다. 5G는 새로운 산업과 비즈니스 모델의 창출을 포함한 범용기술(general purpose technology)로서 통신 산업의 재편을 넘어 인공지능 사물인터넷과 결합되면서 많은 국내외 변화를 몰고 올 것으로 예측되고 있다(이지윤 2019; 삼정 KPMG 2018; 한국무역보험공사 2018; CGS 2019; Eurasia Group 2018; Kania 2018; Lewis 2019). 5G는 시장에서 통용되는 용어이고, 2015년 ITU-R 전파통신 총회에서 승인된 공식 용어는 ‘IMT-2020’이며 초고속, 빠른 응답속도를 보장하는 초저지연, 수많은 기기기의 대량연결을 가능하게 하는 초연결을 특성으로 한다. 5G를 둘러싼 산업 생태계는 초기에는 네트워크 장비, 인프라 구축 업체, 단말기, 부품, 서비스가 활성화되다가 가상현실 등의 콘텐츠, 자율주행차 서비스를 넘어 스마트홈, 스마트팩토리, 원격의료, 스마트시티 등으로 확대될 것으로 기대되고 있다.

국제전기통신연합(ITU)은 2020년 상반기 5G 최종 표준을 채택할 예정이고, 미국, 중국, 유럽 등이 주도권 다툼을 벌이고 있다. 5G는 포괄하는 생태계의 범위가 넓어 특정 업체가 주도하기는 어렵다. 현재 5G를 둘러싼 경쟁은 특히 장비, 단말기, 부품, 서비스 등의 영역에서 치열하다. 5G를 실질적으로 구현하는 모뎀 칩을 개발하는 통신칩 제조 부분에서는 퀄컴, 인텔 등 미국 기업의 위상이 압도적이다. 고주파수 대역에서 필요한 각종 통신장비 부문에서는 에릭슨, 노키아, 화웨이 삼성, ZTE 등이 활약하고 있다. 통신단말기 부문에서는 삼성전자와 애플의 양강 구도이나 중국 화웨이, 샤오미가 중저가 제품을 중심으로 추격하고 있다. 현재 5G 관련 지적재산권은 중국이 압도적으로 많이 보유하고 있어 향후 5G 산업 규모가 확대되면서 중국의 지적재산권수입이 크게 증대할 예정이다(CGS 2019).

중국의 공업신식화부(工業和信息化部)는 2016년 10월 ‘차세대 정보기술 산업 계획’(2016~2020년)을 발표해 중장기 5G 이동통신 산업 발전 가이드라인을 제시하였다(조은교 2019; Finley 2018; Kania 2018 등). 5G 이동통신을 2016~2018년 1단계(핵심기술 개발 및 시험단계), 2018~2020년 2단계(상용화 제품개발 및 실증)로 나눠 상용화를 추진하면서 과학기술부와 공동으로 'IMT-2020'을 위한 시장, 네트워크, 주파수 등의 기술요구, 국제 표준화 단체 연구교류 활동을 지원하고 있다. 정부의 적극적 육성책에 힘입어 통신 3사(China Telecom, China Unicom, China Mobile)와 양대 통신장비 회사(화웨이, ZTE)가 시너지 효과를 내는 구조가 만들어져 왔다. 즉 통신사는 장비업체의 적극적인 기술 지원에, 장비업체는 통신사의 대규모 발주에 힘입어 5G 인프라를 확장하고 시장을 키워가는 선순환 구조를 형성하고 있다.

현재 미중 기술 갈등의 핵심에 통신장비 및 휴대폰 제공업체 중국 기업인 화웨이가 자리잡고 있다. 1987년 창설된 화웨이는 1999년 글로벌 기업들을 누르고 중국통신장비시장에서 1위를 하고 1996년부터 동남아, 인도, 아프리카 등지로 진출하기 시작하였고, 2003년 미국 시장에 진출하였다(Groll 2019; Lin et al 2018). 2010년 이후부터는 적극적인 글로벌 연구개발 네트워크를 구축하기 시작했다. 급격히 확장되어 온 중국내외 통신시장에서의 성공을 바탕으로 성장한 화웨이는 1년 매출액의 평균 15%를 연구개발에 쏟아 부어 기술혁신을 위해 노력했다. 현재 에릭슨, 노키아와 함께 5G 통신장비시장에서 3강 구도를 형성하는 수준으로 성장하였다.

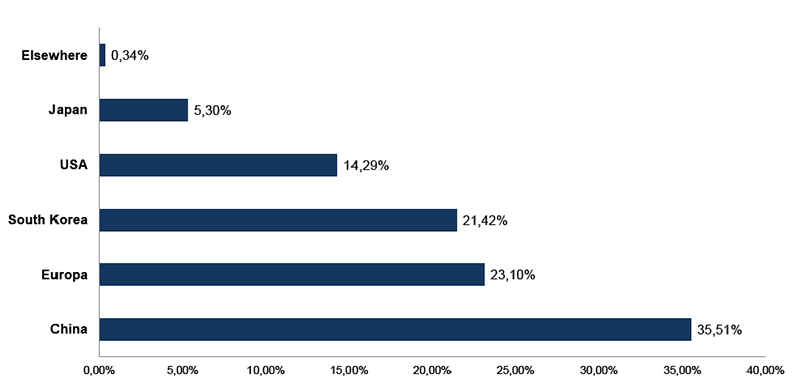

<그림 1> Top 5G Standard Essential Patent Countries

출처: CGS 2019 (data from IPlyrics)

지속적인 혁신의 성과로 특허 건수에서 화웨이는 레노버, 하이얼, 샤오미 등의 중국 기업들을 압도하는 것은 물론, 국제적으로 권위 있는 PCT(Patent Cooperation Treaty, 특허협약) 특허 수에서 삼성과 애플을 능가하고 있다(최의현 외 2018). 화웨이 PCT 특허는 2000년 1건을 시작으로 2015년 말까지 2만 722건이고, 2015년에도 세계에서 PCT 특허를 가장 많이 출원한 기업이었다. 삼성전자의 2015년 말 PCT 특허는 모두 1만 402건 정도였고, 애플은 3,335건에 불과하다. 그러나 특허의 질과 직접 관련되는 미국 등록 특허 수와 출원 특허 수에서는 화웨이가 모두 삼성과 애플에 뒤쳐져 있다.

화웨이는 2001년 미국 진출 이후 특허침해, 기술 절도 등으로 여러 차례 소송에 휘말려 왔으며 현재도 지적재산권 침해나 중국공산당과의 불투명한 관계로 심각한 비난에 직면해 있다. 2003년 미국 주요 통신장비 업체인 시스코는 화웨이가 자사 소스 코드를 도용했다며 소송을 냈고, 미국산 부품이 들어간 장비를 불법으로 이란에 공급했다는 의혹을 받기도 하였다.

미국에서 화웨이에 대한 의구심이 최초로 공식 표명된 것은 2005년 RAND에서 발간한 보고서에서였다(RAND 2005). 보고서는 화웨이 등 중국 기업들이 중국 군, 국가 연구기관들과 함께 ‘디지털 트라이앵글(Digital Triangle)’을 형성하고 있다고 주장했다. “화웨이는 중국 군과 깊은 관계를 유지하고 있으며, 군은 화웨이의 중요한 고객이자 정치적 후원자, 연구·개발 파트너로서 다양한 역할을 수행하고 있다. 정부와 군은 화웨이를 국가대표로 내세우고 있으며, 이 업체는 현재 중국 최대의, 가장 빨리 성장하는, 또한 가장 인상적인 통신장비 제조사다.” 2008년 화웨이의 미국 소프트웨어 기업 3-Com 인수 시도가 CFIUS에 의해 저지되기도 하였다.

2012년 미국 하원 정보위원회는 화웨이와 ZTE가 국가안보에 미치는 영향을 논의하는 보고서를 발간하였다(SCI 2012). 즉 중국산 통신장비들이 중국 정부의 사이버 공격에 활용될 가능성이 있으므로 이는 미국 국가안보에 위협이 되고, 화웨이와 중국 공산당 관계, 화웨이 보안 위협 문제 등에 관해 투명한 정보가 부족한 상황에서 미국 정부가 화웨이나 ZTE 통신장비를 도입해서는 안 되며, 미국 기업들도 이 업체들의 장비를 사용하는 것을 피해야 한다고 결론지었다. 2015년 중국제조2025의 공표는 미국에서 중국 기술혁신에 대한 견제 분위기를 형성하는 중요한 계기가 되었다(이민자 2019). 트럼프 행정부 들어서 중국 기업의 미국 기업 인수합병, 미중 불공정무역, 첨단기술과 국가안보에 대한 문제제기를 담은 일련의 문건인 미국 무역대표부(USTR)의 ‘301조 조사결과 보고서(USTR 2018),’ 미-중 경제안보검토위원회(USCC)의 ‘중국시장왜곡에 대한 청문회 보고서 (USCC 2018),’ 백악관의 ‘중국의 경제침략에 관한 보고서 (White House 2018)’ 등이 발간되었다. 이들은 모두 ‘중국제조 2025’가 중국의 자주혁신 달성과 중국 기업의 국제경쟁력 제고를 위해 미국, EU를 비롯한 선진국 첨단기술 획득을 목적으로 대규모 해외투자 전략을 시행하고 있으며 이러한 국가 주도의 기술개발 해외투자는 경제침략(Economic Aggression)의 한 형태로, 이는 주요국의 핵심 기술 및 지재권을 획득하고 첨단기술을 탈취하는 것이라 비판하고 있다. 미중 무역 갈등이 심화되면서 2019년 5월 미국 상무부는 차세대 이동통신 5G 선두기업인 중국 화웨이와 68개 계열사를 ‘수출통제 기업 명단’(Entity List)에 올렸다고 발표했다. 본 리스트는 미 상무부 산하 산업안보국이 미국 국가안보에 위협이 되거나 위험요소가 많다고 생각하는 개인, 기업, 연구기관, 민간단체 등을 등록해 놓은 목록이다. 이후 미국 기업들은 화웨이와 거래를 할 경우 별도의 허가를 받아야 하고 구글 앱 같은 소프트웨어, 특허 사용허가권 등 지적재산권 대여도 포함되었다. 이후 구글, 마이크로소프트, 인텔, 퀄컴 등이 화웨이에 대한 기술사용 계약을 해지하거나 거래 중단을 발표했다. 미국은 캐나다 호주 영국 뉴질랜드와 같은 동맹국들도 화웨이 통신장비 사용을 금지할 것을 압박해 왔고 현재 캐나다 호주는 이에 동참하고 있다.

미국의 강력한 견제로 현재 화웨이는 핵심 부품 및 소프트웨어를 수입할 수 없게 되어 어려움에 처해 있지만 지적재산권, 중국공산당과의 관계에 대해 강력히 항의하며 맞서고 있다. 화웨이는 최근 '지적재산권 존중과 보호: 혁신의 초석' 제하의 백서를 발간하고, 화웨이가 지적재산권(IPR)의 혁신과 보호를 위해 기여한 활동 등을 소개하였다(Huawei 2019). 백서는 혁신과 지적재산권 보호가 지난 30년 이상 이어진 화웨이 성공의 핵심이었으며, 2018년 말 기준 화웨이는 8만 7805개의 특허를 받았고 이 중 1만 1152개는 미국 특허라고 기재했다. 또한 백서는 화웨이가 2015년 이후 14억 달러 규모의 라이선싱 매출을 기록했다고 설명했다. 화웨이는 자사 특허를 확보하는 것 외에도 다른 회사의 지적재산권을 합법적으로 사용하기 위해 60억 달러 이상의 로열티를 지불하고 있으며, 이 중 80%는 미국 기업에게 지급되었다고 서술하고 있다. 미국은 여전히 화웨이에 대한 수입 제한을 풀지 않고 있으며 화웨이는 특허소송 등으로 팽팽히 맞서고 있어 갈등은 지속될 것으로 보인다.

인공지능(Artificial Intelligence: AI)

딥러닝의 세계 최고 권위자인 앤드류 응은 인공지능을 ‘새 시대의 전기(AI is the New Electricity)’로 표현하였다. 그만큼 인공지능은 산업 전반에 활용되면서 국내외에 걸쳐 다양한 정치경제 변화를 가져올 것으로 전망되고 있다(오종혁 2018; 이왕휘 2019; Hass et al. 2018; Horowitz et al. 2018; Lee 2018). 인공지능 부문은 아직 전반적인 산업구조나 글로벌밸류체인(Global Value Chain) 관점에서 분석하기 어렵다. 일반적으로 인공지능 부문에서의 우위는 활용 가능한 적절한 데이터, 인력, 컴퓨팅 파워, 알고리즘, 활용을 추동하는 다양한 수요와 정책 의지의 존재 등에 의해 결정될 것으로 인식되고 있다(Horowitz et al. 2018). 현재 미국은 인력과 컴퓨팅 파워와 알고리즘 부문에서, 중국은 데이터와 수요 및 정책에서 유리한 상황이며, 특히 중국은 음성 및 안면인식 분야에서 두드러지게 앞서고 있다고 평가되고 있다(CISTP 2018; Ding 2018). 현재 중국은 인공지능 관련 논문과 특허의 수에서 미국을 앞서고 있다(김대정 외 2019; 박승혁 2019). 그러나 자세히 들여다보면 특허의 경우 중국은 자국출원이 13,088건(95.8%)으로 대부분을 차지하고 있으며, 기업(5,824건)보다 대학(6,496건)이 더 많은 특허를 출원하였다. 중국은 대학주도의 학술적인 접근으로 인공지능 특허가 출원되고 있으나, 미국은 글로벌 시장을 선도하는 기업(5,478건, 87.2%)이 특허 출원을 주도하고 있어 기술 상업화 경쟁력은 미국이 우위에 있는 것으로 보인다.

중국은 이미 AI 기술 측면에서 미국과 양강 구도를 구축하고 있으며, 골드만삭스, 매킨지 등은 중국이 인적자원, 인프라, 산업정책에 힘입어 향후 10년 안에 미국을 제치고 전 세계 AI 기술을 선도할 것으로 전망하였다(Goldman Sachs 2017; McKinsey 2017). 2015년 중국에서 ‘인공지능’(人工智能)이 최초로 정부사업보고에 등장하였다(He 2017). 중국 정부는 2015년 ‘인터넷 플러스’에 이어 2017년 ‘차세대 인공지능 발전 규획’(新一代人工智能发展规划)을 발표하며 2030년까지 전 세계 AI 기술을 선도할 로드맵을 제시하였다. “우리는 인공지능발전의 역사적 기회를 붙잡아야 한다. 경제 사회적 발전은 물론 국가안보 나아가 중국의 전반적인 경쟁력 강화와 도약을 위한 기회(牢牢把握人工智能发展的重大历史机遇,[…] 引领世界人工智能发展新潮流,服务经济社会发展和支撑国家安全,带动国家竞争力整体跃升和跨越式发展)다.”

중국의 주요 IT기업인 BAT(바이두 알리바바 텐센트)가 주도적으로 AI 투자를 확대하고 있다(오종혁 2018; 이왕휘 2019 등). 이들 기업들은 현재 서로 분업하며 중국 인공지능 분야 발전을 이끌고 있다. 바이두는 자율주행자동차 분야의 플랫폼 개발 계획인 아폴로 계획을 출범시켰다. 알리바바는 스마트 도시 건설을 위한 플랫폼인 ‘시티 브레인’ 개발 프로젝트를 맡고 있으며 저장성 항저우에 스마트 도시를 시범 구축한 데 이어 허베이성 슝안신구에 AI 등 첨단기술이 집약된 미래형 스마트 도시를 세울 계획이다. 텐센트는 의료 및 헬스 분야 플랫폼에 주력하고 있다.

중국의 막대한 인구가 쏟아내는 데이터는 전 세계 데이터의 13%를 점유하며 AI 구축에 핵심적으로 필요한 빅데이터 생성의 원천으로 작용하고 있다. 골드만 삭스는 2020년까지 그 비중이 약 20~25%로 증가할 것으로 전망하고 있다. 선진국에 비하여 상대적으로 취약한 개인정보 보호 수준도 방대한 양의 데이터를 확보할 수 있는 중요한 요인으로 언급되고 있다. 중국에서 특히 고도의 보안이 요구되는 금융, 온라인결제 등 차세대 산업에 필요한 안면 음성인식 기술, 휴머노이드 로봇, AI 헬스케어 기업을 중심으로 투자가 급증하고 있으며, 안면음성인식 같은 AI 기술은 금융, 자율주행 등 중국의 차세대 산업에 적용되어 중국 산업을 한 차원 높은 단계로 끌어 올릴 것으로 전망되고 있다. 중국이 막대한 벤처기업 투자와 데이터를 바탕으로 안면 및 음성인식, 헬스 등 일부 응용 분야에서 선두를 달리고 있으나, 하드웨어, 양질의 인력, 기초연구 등 전반에 걸쳐 인공지능 부문에서 미국의 우위가 유지되고 있는 것으로 평가된다(Ding 2018).

반도체와는 달리, 인공지능 부문에서 표면적으로 네가티브한 견제 전략은 두드러지지 않지만, 미국은 자국 AI 기술 및 기업에 대한 중국의 투자를 억제하고, 이 부문에 대한 CFIUS의 권한을 강화하고 있다(O’Connor 2019). 아울러 AI를 활용한 중국 정부의 통제와 군사적 활용을 비판하면서 중국 AI 기술 발전의 추이를 예의 주시하고 있다(Horowitz et al. 2018).

미국은 인공지능 전반에 걸쳐 우위를 유지하는 가운데 자국 인공지능 기술 발전을 위한 투자와 인력 양성 등을 강조하는 상황이다. 오바마 행정부는 임기 종료 직전 AI에 관한 보고서에서 AI 기술개발, 시민교육, 노동자 지원 등 3가지 전략 제시한 바 있다(Obama Administration 2016). 트럼프 행정부에서는 연구개발예산삭감, 반이민법 등 미국 과학기술혁신에 치명적인 조치들이 논의되면서 과학기술계와 갈등이 진행되어 왔으나, AI 연구개발·투자에 우선순위를 두도록 하는 내용의 행정명령을 발표하였다(White House 2019a). ‘AI 이니셔티브’로 명명된 이 행정명령은 연방정부가 차세대 AI 기술 우위를 확보하기 위한 기술개발에 힘써야 한다고 규정하고 이를 위해 중장기 연구 지원, AI 연구 증진을 위한 연방정부 정보에 대한 접근권 확대, 과학·기술·공학·수학 분야 교육 강화 등을 명시했다. 올해 초 국정연설에서 AI 및 5G 통신 투자 확대를 공언했던 트럼프 대통령은 서명식에서 “AI 분야에서 지속적인 리더십은 미국 경제와 국가 안보 유지에 그 무엇보다 중요하다.”고 강조하고 있다.

향후 중국 인공지능 부문은 막대한 데이터와 기술발전에 힘입어 새로운 응용분야에서 지속적으로 미국에 도전할 것으로 예측되고 있다. 양측은 서로 우월한 부분을 분점하면서 경쟁하는 양상을 보일 것이다. 실제로 막대한 데이터와 자본, 그리고 정부의 전폭적인 지지에 힘입어 특정 부문을 중심으로 성장하고 있는 중국을 견제할 수 있는 미국의 카드가 많지 않다. 다른 한편 미국이 우위를 보이고 있는 기초연구, 양질의 전문가 등을 중국이 단시간에 따라잡기 어렵다. 중국 교육체제, 지역격차 등을 비롯한 국가혁신체제 전반의 개혁이 필요한 부분이다.

최근 미국에서 중국 정부의 AI 기술을 활용한 감시 및 통제 가능성에 대한 우려가 증대되고 있으며(Horowitz et al. 2018; Mozur 2019), 중국의 인권의식이 성장하고 정보 통제가 강화되면서 AI 기술의 근간이 될 대용량 데이터의 수집과 활용이 지속적으로 용이할 지에 대한 의문이 제기되고 있다. 현재 중국의 안면인식 기술은 이미 무단횡단 등 공공질서 위반자, 범죄자 색출 등에 이용되고 있는데, 이에 대한 인권침해 이슈가 논의되고 있다. 중국 정부의 인터넷 통제 강화로 중국 외부 데이터의 축적이 제한되면서 중국 AI 기술의 글로벌 확장력은 상대적으로 떨어질 수 있다는 예측도 제기된다.

이상의 논의를 종합해 보면, 미국의 기술적 우위가 압도적인 반도체 부문에서 미국의 중국 기업에 대한 다양한 제재로 중국 반도체 굴기가 상당히 지연될 것으로 예측되고 있다. 반도체 부문에서 현재 중국이 미국에 맞설 수 있는 카드는 제한적이다. 그러나 세계 반도체 수요의 절반에 육박하는 중국 국내 시장 수요를 감안하고 중국 정부와 기업의 국산화 의지 및 투자 여력을 고려할 때 중국의 반도체 부문에서의 지속적인 혁신이 진행될 것이고 시간이 늦추어지겠지만 중국의 반도체 굴기는 실현될 것으로 예측해 볼 수 있다.

인공지능의 경우 현재 산업 발전의 초기 단계이고 미국과 중국 각자의 이점에 기반하여 서로 다른 부문에 주력하고 있어 미국의 전반적인 견제와 군사 및 정부통제 활용에 대한 문제제기만 있을 뿐 갈등의 전면으로 부상하지 않고 있다. 시간이 흐르고 핵심 기술이나 주력 부문이 겹치면서, 그리고 인공지능의 군사적 활용이 확산되고 인공지능이 정부의 통제나 감시와 밀접하게 관련되면서 양국 간의 인공지능 부문에서 경쟁과 갈등은 치열해 질 것으로 예상된다.

5G의 경우 통신장비부문에서 미국은 핵심 칩 부문에서의 우위를 유지하고 있고 전반적으로 취약한 물리적 인프라를 만회하기 위해 5G 기술표준을 선점하기 위해 노력하면서 관련 서비스 부문을 발전시키고 있다. 4G LTE 장비의 과다 경쟁과 출혈 속에서 미국이 통신장비부문에서 경쟁력을 상실했고 대신 중국 화웨이와 ZTE가 화려하게 부상하는 것에 대해 미국이 매우 민감하게 반응하고 있는 것으로 볼 수 있다. 현재 화웨이는 미중 기술 갈등의 핵심 포화를 맞고 있으며 갈등은 단기간 내에 수그러지기 어렵다고 판단된다. 2018년 누설된 백악관 보고서는 미국이 5G 인프라에서 뒤처지는 것을 우려하고 중국의 사이버 첩보활동에 대비한 보안 강화를 위해, 통신장비 구매, 설치, 운영 등 절차와 관련된 연방규정을 확립하고, 주/지방정부 별로 난립하는 규정을 일원화할 필요가 있다고 주장하면서 최선의 방안으로 국가가 직접 5G 네트워크를 구축/소유하고 이를 서비스 업자에게 임대하는 방식을 제안하여 논란을 불러일으킨 바 있었다(Swan et al. 2018). 이러한 해프닝은 5G 부문에서 미국의 초조함과 위기의식을 반영한 것으로 볼 수 있다. 5G에서 우위를 점하려는 미국과 중국의 경쟁 역시 더욱 심화될 것으로 예측된다.

100여 년 전 영국과 독일은 화학, 전신, 철강 등신 과학기술부문에서 미국에 비교하여 우위를 유지하였음에도 불구하고, 새로운 기술을 토대로 한 새로운 산업과 생산방식이 대서양 건너 미국에서 성공적으로 자리 잡으면서 미국이 패권국으로 부상하는 토대를 마련하였다. 당시 미국은 넓은 영토, 풍부한 자원, 발명가와 기업가의 도전과 혁신, 정부의 적극적인 제조업 육성 지원 정책이 어우러져 역동적으로 성장하는 국가였다. 현재 반도체, 5G, 인공지능 부문에서 미국의 핵심 기술 우위에도 불구하고 중국의 도전을 가볍게 볼 수 없는 이유는 중국 역시 방대한 인구 및 자원, 경제 성장과정에서 형성된 혁신적인 기업가 군의 도전, 그리고 적극적인 정부 정책이 두드러지기 때문이다. 중요한 것은 이러한 잠재력이 실현될 수 있느냐는 것이고 이를 위해 중국이 넘어야 할 내적 외적 도전들이 산적해 있다는 것이다. 현재 미국과의 무역 및 기술 갈등은 중국에게 큰 도전으로 작용하고 있으며 중국이 넘어야 할 큰 산이다. 중국이 이러한 도전들에 적절히 대응하면서 기술혁신과 경제 성장을 지속할 수 있을 지의 여부, 그리고 미국이 1980년대 초반 소위 IT 신경제의 부상으로 활력을 되찾고 패권을 유지해 온 것과 같이 현재 4차 산업혁명의 흐름을 주도하면서 경제적 활력을 되찾고 다시 한번 도약에 성공할 수 있을 지가 중요한 관전 포인트가 될 것이다.

현재 진행 중인 반도체, 5G, 인공지능 부문에서 미중의 기술경쟁을 간략히 살펴본 결과, 기술 발전이 진공 속에서 이루어지는 것이 아니라 구체적인 정치경제적 맥락 안에서 진행되며 특히 세계정치경제적 요인과 상호관계 속에서 이루어지는 것임을 분명하게 볼 수 있다. 기술 발전의 동기는 물론 기술 발전의 속도와 경로가 세계정치경제적 요인에 의해 형성되며 이러한 기술 발전은 세계정치경제 질서의 변화를 구성하는 주요한 요인으로 작용한다. 기술과 세계정치경제질서의 공진화라는 틀에서 양자의 상호관계를 보다 면밀하게 분석하는 연구가 지속적으로 이루어져야 한다.

미중 기술패권 경쟁과 세계 정치경제질서의 블록화?

미국이 중국 기술제품에 대해 관세를 부과하고 기업 거래를 제한하며 해외투자를 규제하는 상황이 지속되면서 2차 세계대전 이후 구축되어 온 자유주의 세계정치경제 질서의 변화가 예측되고 있다. 특히 1990년대 이후 재화와 서비스 생산을 위해 국경을 넘는 촘촘한 네트워크, 글로벌 밸류체인(Global Value Chain, GVC) 안에서 긴밀히 연결되었던 공급체인(Supply Chain)이 미국 측과 중국 측으로 양분화될 가능성이 제시되고 있다. 실제로 이는 미국 트럼프 행정부가 의도하는 전략이라고 인식되고 있으며, 이 과정은 ‘Decoupling,’ ‘Bifurcation,’ ‘Economic Iron Curtain,’ ‘Balkanization,’ ‘Cold Tech War’ 등 다양하게 명명되고 있다(Bremmer et al. 2018; Luce 2018; Orange et al. 2019; Panda et al. 2019).

2018년 화웨이는 92개 핵심 부품 공급자 명단을 공개하였는데, 이 가운데 33개 기업이 인텔, 시린스, TI 등 과 같은 미국 기업이었다(Rollet 2019). 트럼프 행정부가 화웨이와의 거래 금지를 담은 행정 명령을 발표한 직후 인텔, 구글, 퀄컴 등의 미국 기업들이 화웨이와의 거래를 중단하였다. 또한 관세부과 압력으로 중국에 있는 외국 기업들이 규모 축소나 철수를 고려하고 있다는 소식이 들리면서 GVC가 재편될 가능성이 높아지고 있다. 현재 전자제품, 의류, 자동차 등에서 중국을 중심으로 아시아 국가들이 연결된 공급체인이 두드러지는 바, 화웨이에 대한 압박이 타 부문에까지 확대되고 아시아 지역 전역으로 확장될 것에 대한 우려도 제기되고 있다.

미국 트럼프 행정부의 관세 압박, 기업거래 제한, 해외투자 규제 등이 장기적으로 지속되어 실제로 지난 수 십 년 동안 구축되어온 GVC가 분리되고 기술제품 공급체인의 양분화 과정을 겪게 된다면 이는 두 가지 중요한 이슈를 제기하게 될 것이다. 첫째는 실제로 트럼프 정부의 의도대로 GVC가 나뉠 것인지, 어느 정도 수준으로 양측의 공급체인이 분리될 것인지에 대한 여부이다. 지난 수십 년 동안 시장과 정부 정책 환경 속에서 형성되어온 GVC를 인위적으로 나누는 것은 적지 않은 경제적 비용과 정치적 부담을 가져오게 될 것이고, 뒤따라오는 세계 경제 침체를 관리하는 것도 쉽지 않을 것으로 예측된다. 예컨대 애플의 경우 지난 십여 년 동안 중국 협력 업체가 급증하였고 중국에 약 380개의 생산시설을 운영하고 있는 상황이다. 현재 이 가운데 약 30%를 중국 이외의 지역으로 이전할 계획이라는 보도가 있었지만 아직 실행여부는 불확실하고 이것이 애플에 큰 부담이 될 것은 확실하다(Kynge 2019).

둘째는 미국과 중국 이외의 많은 국가들이 어느 쪽의 GVC를 선택해야 하는지 압력을 받는 상황에 놓이게 될 것으로 예상된다. 한국이나 EU와 같이 중국, 미국과 동시에 연결된 GVC 안에 놓여진 국가에게 고통스러운 과정과 결과를 수반하는 선택일 수 밖에 없고 대안을 찾기도 쉽지 않다(CGS 2019; Lucas 2019). 이 국가들이 어느 쪽에 참여하게 될 지를 예측하기도 어렵다. 24개 아시아 국가들의 경우, 평균 중국 수출 비중이 24%인 데에 비해 미국 수출 비중은 그 절반 수준인 12%이다. 경제적인 논리로만 보면 중국 측을 선택하는 것이 맞지만 아시아 지역에서 미국이 구축해 온 안보 협력, 보편화된 자유민주주의 이념을 축으로 구축된 세계정치경제질서 등을 고려하면 선택이 복잡해 질 수 있다. 21세기 전반부 동안 미중 패권경쟁이 진행될 것임을 고려해 본다면 한국이나 세계 경제를 위해 최선의 길은, 세계정치경제질서가 미국과 중국을 축으로 분리되는 것보다 보편적인 원칙이나 규범을 크게 위반하지 않는 수준에서 미중 기술 갈등이 관리될 수 있는 방안을 찾는 것이다. 실제로 미국과 중국은 지난 수십 년 동안 구축되어 온 GVC 안에서 양대 수혜자였고, 자유주의 세계경제질서 속에서 인력과 자본의 이동을 통해 미국과 중국 양국의 번영에 기여해 왔음을 인지하고 전면적 충돌을 피하고 타협할 수 있는 지점을 모색해야 한다(Thomson and Bremmer 2018).

미중 기술패권경쟁으로 세계정치경제질서가 어떻게 재편될지에 대한 궁극적인 질문은 과연 중국이 당면한 여러 가지 국내외적 도전들을 적절히 극복하면서 지속적인 기술혁신과 이에 토대한 새로운 산업과 경제 패러다임을 주도적으로 구축할 수 있는 지의 여부일 것이다. 그러나 이와 동시에 중국에게 보다 더 근본적인 질문은 중국이 과연 기술혁신과 경제적 성장에 기반하여 어떤 국가, 어떤 세계를 만들어 가려고 하는지, 다른 국가에게도 합리적이고 설득력 있게 받아들여질 수 있는 규범을 중국이 제시할 수 있을 것인가 하는 것이다. 이에 관해 한 연구는 중국이 실현하는 데 실패한 ‘동도서기’(東道西器)라는 19세기 문제의식의 21세기 해답을 내놓을 수 있는지가 중요하다고 주장한다(Hui 2016). 중국이 미국을 물질적으로 따라잡는 것을 넘어 기술과 물질적 우위를 통해 실현하고자 하는 도(道)가 무엇인지가 잘 보이지 않는 것이 큰 문제라고 지적하고 있다. 그가 인용한 장자(莊子)의 ‘포정해우’(庖丁解牛) 고사를 소개해 본다. ‘포정(庖丁)’은 소를 잡아 뼈와 살을 발라내는 사람을 말하고, ‘해우(解牛)’는 소를 잡아 뼈와 살을 발라내는 것을 말한다.

“포정이 문혜군(文惠君)을 위해 소를 잡은 일이 있었다. 그가 소에 손을 대고 어깨를 기울이고, 발로 짓누르고, 무릎을 구부려 칼을 움직이는 동작이 모두 음률에 맞았다. 문혜군은 그 모습을 보고 감탄하여 "어찌하면 기술이 이런 경지에 이를 수가 있느냐?"라고 물었다. 포정은 칼을 놓고 다음과 같이 말했다. "제가 반기는 것은 '도(道)'입니다. 손끝의 재주 따위보다야 우월합니다. 제가 처음 소를 잡을 때는 소만 보여 손을 댈 수 없었으나, 3년이 지나자 어느새 소의 온 모습은 눈에 띄지 않게 되었습니다. 요즘 저는 정신으로 소를 대하지 눈으로 보지는 않습니다. 눈의 작용이 멎으니 정신의 자연스런 작용만 남습니다. 그러면 천리(天理)를 따라 쇠가죽과 고기, 살과 뼈 사이의 커다란 틈새와 빈 곳에 칼을 놀리고 움직여 소의 몸이 생긴 그대로 따라갑니다. 그 기술의 미묘함은 아직 한 번도 칼질을 실수하여 살이나 뼈를 다친 적이 없습니다. 솜씨 좋은 소잡이가 1년 만에 칼을 바꾸는 것은 살을 가르기 때문입니다. 평범한 보통 소잡이는 달마다 칼을 바꾸는데, 이는 무리하게 뼈를 가르기 때문입니다. 그렇지만 제 칼은 19년이나 되어 수천 마리의 소를 잡았지만 칼날은 방금 숫돌에 간 것과 같습니다..”

이 고사는 기술의 뛰어남은 필연적으로 정신적인 道와 결합될 때 성취될 수 있고 기술과 도(道)는 불가분의 관계에 있음을 시사하고 있다. 즉, 미국과 중국의 기술경쟁도 물질적이고 실질적인 힘만을 겨루는 것이 아니고 궁극적으로는 이념적이고 정신적인 도(道)의 문제이며 미국과 중국이 새로운 기술을 토대로 하여 형성되는 21세기 세계정치경제질서를 어떤 규범과 이념으로 이끌어 가려 하는지가 중요하다는 것을 생각하게 한다. ■

■ 저자: 배영자_ 건국대학교 정치외교학과 교수. 서울대학교 외교학과를 졸업하고 미국 노스캐롤라이나 대학교에서 정치학 박사학위를 받았다. 주요 연구분야는 국제정치경제, 해외투자의 정치경제, 과학기술과 국제정치, 인터넷과 국제정치, 과학기술외교이다. 주요 저서 및 편저로는 《네트워크와 국가전략》(2015 공저), 《네트워크로 보는 세계 속의 북한》(2015 공저), 《중견국의 공공외교》(2013 편저) 등이 있다.

■ 담당 및 편집: 최수이 EAI 선임연구원

문의: 02 2277 1683 (ext. 206) I schoi@eai.or.kr

[EAI논평]은 국내외 주요 사안에 대해 다양한 분야의 전문가들이 심층적인 분석을 통해 의견을 개진하고 정책적 제언을 발표할 수 있는 담론의 장을 마련하고자 기획된 논평 시리즈입니다. 인용할 때에는 반드시 출처를 밝혀주시기 바랍니다. EAI는 어떠한 정파적 이해와도 무관한 독립 연구기관입니다. EAI가 발행하는 보고서와 저널 및 단행본에 실린 주장과 의견은 EAI와는 무관하며 오로지 저자 개인의 견해임을 밝힙니다.